卖出勒式策略案例(下篇)

转自(上交所期权之家 期权世界)

在卖出勒式策略案例(上篇)中,由于今年上半年上证50ETF的波动率仅14%,处于历史低位,我们回测了通过卖出勒式策略做空波动率的效果。在上篇中我们采取的是每月开仓一次的模式。实践中,很多投资者也会选择每日开仓一次的模式。

每日开仓一次

每日开仓一次的模式可以类比为股票投资的定投,即把每月开仓一次的仓位拆开至每日开仓,能够分散风险,降低持仓的波动和回撤。

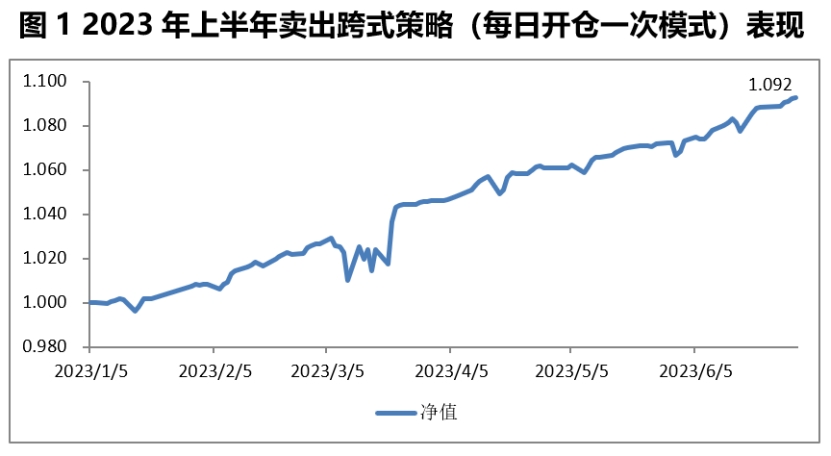

每日开仓一次模式下,2023年1月5日起,每月月初至每月底前10日,每个交易日分别卖出开仓当月虚值三档的认购期权和认沽期权;每月底前9日至月底,每个交易日分别卖出开仓相应的下月合约。到期日,期权为虚值则持有到期,期权为实值则以到期日收盘价平仓。所持未平仓合约在6月30日全部平仓。

假设初始现金覆盖单日最大持仓

由于卖出勒式策略可以申请构建组合策略,冲减现金保证金,回测区间内一对卖勒组合的维持保证金一般在3000元以内。回测区间内,单日最大持有卖勒组合26对,为保险起见,我们假设初始现金为4000×26=104000元。

回测结果

卖出勒式

经回测每日开仓一次的卖出跨式策略在今年上半年收益率为9.25%,年化波动为5.47%,最大回撤为1.9%,夏普比率为3.18,表现相当稳健。

注:夏普比率=(年化收益率-无风险收益率)/年化波动,其中无风险收益率取值2%。

两种卖勒策略模式的比较

注:夏普比率=(年化收益率-无风险收益率)/年化波动,其中无风险收益率取值2%。