卖出勒式策略案例(上篇)

转自(上交所期权之家 期权世界)

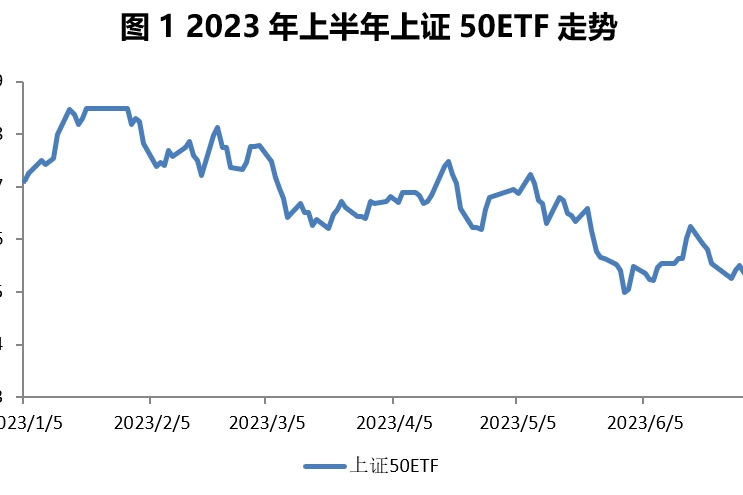

今年上半年上证50ETF的波动率仅14%,处于历史低位。做空波动率的期权策略普遍取得了不错的收益,我们以卖出勒式策略为例,来看一下上半年做空波动率策略的实际效果。

卖出勒式策略的构成

卖出勒式策略,是指卖出相同数量、低行权价的认沽期权,同时卖出高行权价的认购期权。卖出勒式策略的最大收益=卖出认购期权权利金+卖出认沽期权权利金。当标的证券价格波动在盈亏平衡点之间,则组合处于盈利的状态。

每月开仓一次

我们采取每月开仓一次的模式。2023年1月5日,分别卖出开仓当月虚值三档的上证50ETF认购期权和认沽期权,构成卖出勒式策略。到期日,期权为虚值则持有到期,期权为实值则以到期日收盘价平仓,同时,建仓相应的下月合约。以此往复,至6月30日全部平仓。

组合策略保证金

由于卖出勒式策略可以申请构建组合策略,冲减现金保证金,回测区间内组合的维持保证金一般在3000元以内。为保险起见,我们假设初始现金为5000元。

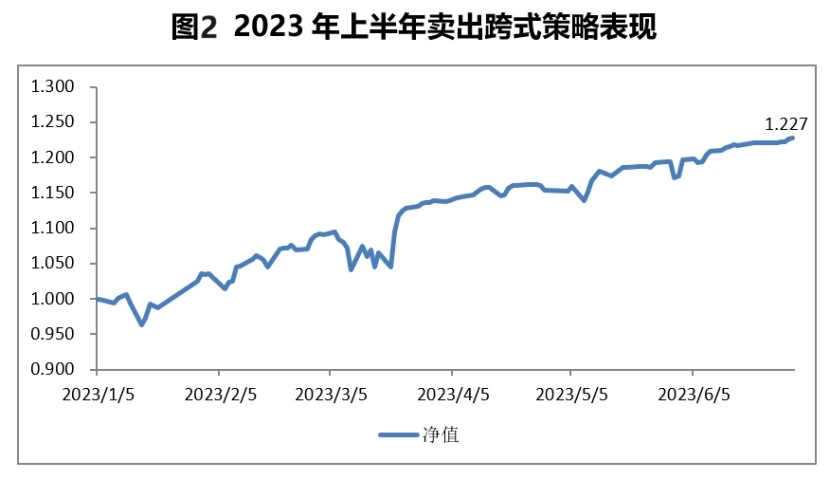

回测结果

卖出勒式

经回测每月开仓一次的卖出勒式策略在今年上半年收益率为22.74%,年化波动为16.53%,最大回撤为4.86%,夏普比率为2.76,表现较为出色。

注:夏普比率=(年化收益率-无风险收益率)/年化波动,其中无风险收益率取值2%。