先扯行情,周末公布CPI3.8%让大众认识到“猪大哥”的实力,证监会再次放开中小创股票再融资政策对市场长期的我出于优化了中小企业的融资结构所以觉得是好的(有人理解这增加了存量资金压力也无可厚非),但似乎这都和今日A股大跌难以绝对联系,据传某港事情又开始激烈,我表示中午看了些视频感觉真想杀过去会一会这群畜生。港股大跌带领A股今日收出中阴,本轮上涨排头兵上证50再度大跌1.55%,其新高突破的多头进攻形态被破坏,数月震荡收敛形态最终方向仍待选,在估值合理的当下,我个人是不喜欢看下的。

在标的大跌之下,50ETF期权11月隐含波动率仍以小涨应对,平值期权隐波收13.5%+,其中认购期权14%+,认沽期权由前日下跌至12.5%+,从隐波绝对值涨幅有限看至少期权市场目前对标的下跌还是持不担心的态度的,但虚值认沽期权今日相对平值认沽期权隐波升幅明显更多反应出部分买虚沽防大跌的心态。短期交易上期权仍维持偏买少卖的原则为好,Vega与Gamma最好为正更佳,毕竟隐波绝对值仍在低位,万一这个某港事件发酵引发进一步波动呢,买权赌双向波动记得趋势未明时期做好Gamma Scalping尽可能回收时间价值。

对于期权交易者来说,上周五盘后有关300期权即将上市的消息最为劲爆,其中上交所300ETF期权明确12月上市意味着期权交易者在高兴之余也到了筹划其到来以后能为自己的交易提供的新机会的时候了,过了一个周末,我简单思考了300期权的到来可以为当前期权交易者带来的新策略机会有如下几个可能的方向:

a.交易品种扩充,虽然300与50的长期走势相关性大于95%,但毕竟是两个独立的指数,期权交易者无论是做波动率或是赌方向均多了一个品种选择;

b.基于300与50之间的强相关性,利用期权做300vs50价差关系收敛的统计套利类策略,比如统计发现20日50指数较300强了约4%,若预期后期强弱互换则可做空50指数vs做多300指数,利用期权赌该价差比期货有明显的损失有限优势(遭遇50指数一直强时,期货组合理论损失会无限大);

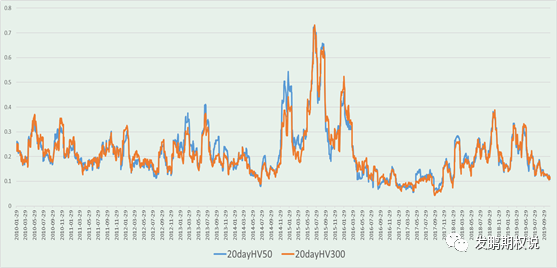

c.同样基于300与50之间的强相关性,且该相关性进一步联系到两者历史上实际波动率差异存在明显的均值回复特性,延展开来会使得300期权上市后的隐波与50期权的隐波差符合稳定区间的规律,匹配合理的行情背景与预期后,存在做空高隐波做多低隐波的品种间隐波套利策略机会(下图为10年以来50全收益指数vs300全收益指数20日历史波动率对比图,可以发现50在历史上的价格波动性较300要稍高,但总体走势几乎一样);

d.期权上市初期的无风险套利机会,不是不想说这个机会,主要觉得这个利润与绝多数交易者没关系,交易所做市商在前,做市商策略的程序化专业选手在后,留给一般期权交易者的机会几乎没有,我只能说准备好,万一有呢?