认识比率价差策略

(转自上交所期权之家)

在垂直价差策略(包括牛市价差、熊市价差策略等)中,权利仓和义务仓的合约张数总是相等的;当投资者不希望自己的收益因为义务仓的构建而放弃上行的可能,或对未来上涨的压力位有初步的判断、想要增强已有组合的收益时,投资者可以在垂直价差的基础上稍微打破这种平衡,构建比率价差策略。

如何理解比率价差策略

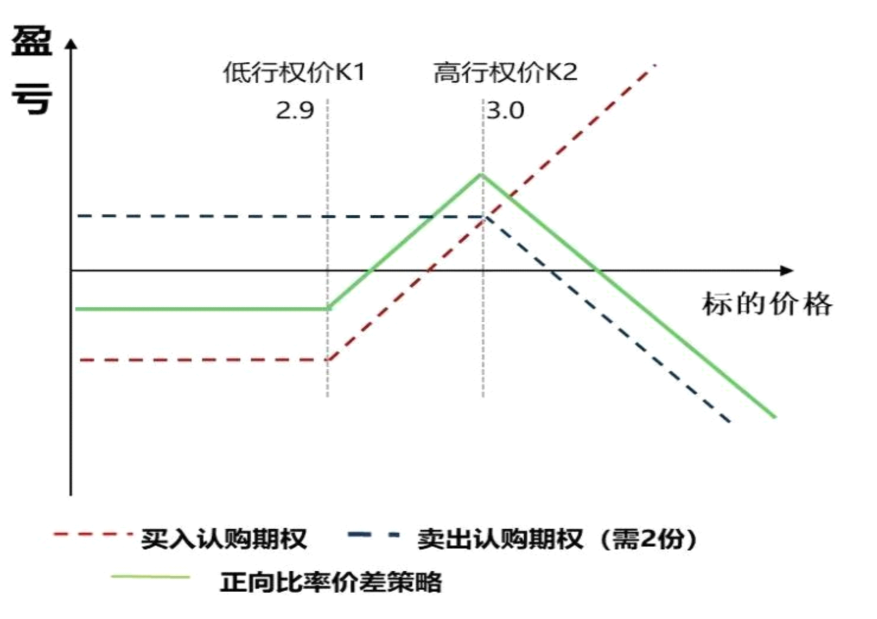

为了方便大家理解,我们先举一个正向比率认购价差策略的例子:50ETF现货价格是2.85元/份,某位投资者购买了一张2.90元的当月认购,同时卖出了两张3.00元的当月认购,这就构成了正向比率认购价差策略。在这个策略中,当50ETF现货价格处于2.90元到3.00元之间时,三张期权合约都是盈利的状态;如果50ETF的价格一直没有突破2.90元,则这位投资者的到期盈亏为组合权利金的净支出。对比买一张2.90元的认购同时卖出一张3.00元认购构成的牛市价差策略,多卖的一张认购合约增强了这位投资者的整体收益。

正向比率价差策略损益图

如前所述,比率价差与牛市价差有许多相似之处,我们也可以从正向比率认购价差

策略和牛市认购价差策略的关系来认识该策略。假设现在50ETF现货价格为2.5元/份,而投资者温和看涨后市,那么他可以选择(1)构建牛市认购价差策略,在高行权价时他取得策略最大收益;或者(2)再多卖出一张或更多张认购期权合约,由于买卖合约的行权价价差接近,且更虚值的义务仓合约张数更多,权利金的收入基本能够覆盖权利金支出。上述组合(1)和(2)的盈利情况在标的价格微涨的情况下幅度相近,但是由于比率价差的净权利金支出更小,在某些时候甚至接近于0,因而整体收益率会优于牛市价差策略。

相较于垂直价差策略,比率价差策略的性质与其较为接近,但也有一些不同。与牛市价差的优势类似,在温和上涨的行情中,比起单腿买认购,比率认购价差可以通过卖出期权合约增强收益。同时由于卖出的较多张数都是更虚值的合约,义务仓的保证金占用不会太多,如果选择近月合约则保证金占用更少,相较于垂直价差策略,比率价差策略可以有效替代单腿买认购。此外在最理想的状况下,权利仓和义务仓都能盈利,比率价差策略增强收益的效果要更好。

比率价差策略也有着一些垂直价差策略不具备的缺点。相较于垂直价差策略,比率价差策略为了增强收益而多卖出部分期权合约,因而策略组合整体亏损是无下限的,多卖的合约在现货价格大幅上升时会带来较大亏损。同时,由于比率价差策略组合的最大潜在收益取决于权利仓和义务仓的行权价格,如果买卖价差选取不合适,权利金的成本会拖累最大潜在收益。此外,理论上比率价差策略的比率可以是1:2、2:3,卖方比买方张数多即可,但由于比值大小决定了组合的Delta,从Delta和权利金的情况出发,选取1:2的比率是常见的操作。