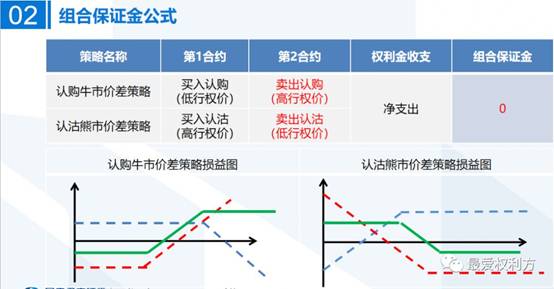

对期权来说,周末最大的消息就是各大金融从业人员奔走相告的期权组合保证金制度的实施。期权组合保证金制度,是将符合规定要求的合约持仓构建组合,并根据成分合约之间的相关性,实现保证金冲销或者减免。一句话解释就是:对卖方来说大大地省钱了。具体哪些方式能省钱呢?这里引用一下券商的研报:

以上几个组合能申请组合保证金,实现保证金的充销或减免,几个组合的盈亏图也一目了然,很好。那究竟能省多少钱呢,下面有个测算

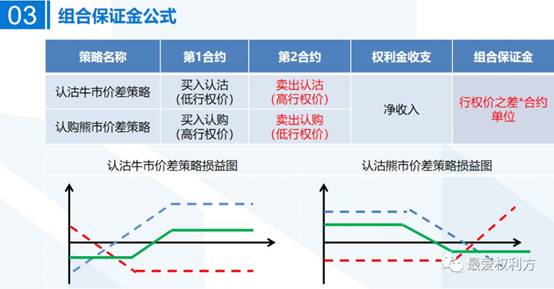

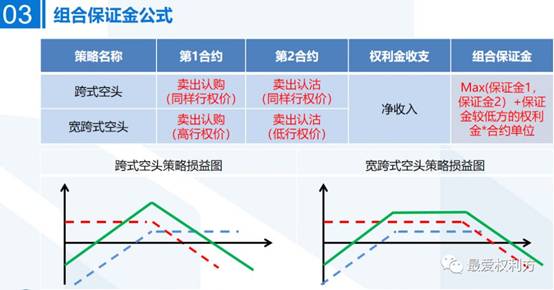

简单明了,认购牛市价认沽差熊市价差直接不用保证金,认沽牛市价差和认购熊市价差策略能省70%以上的保证金,以做空波动率为主的卖跨能省40%的保证金,资金利用率大大提高。假设资金投入不变的情况下,能做的交易却能翻倍,相当于扩容了,期权的流动性会更平滑。

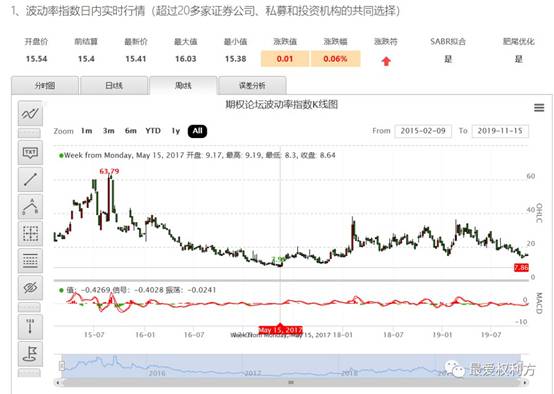

那有什么影响呢?其实最重要的是对隐含波动率的影响。对于原本做卖方的人来说,同样的钱,可以卖多将近一倍的期权;而原本专做买方的投资者来说,反正不用保证金,完全可以在买期权的时候同时卖出虚值期权做个保护,所以卖方的力量突然间就增大了,尤其是一些虚值期权更是被卖卖卖。期权市场价的下跌体现在用BSM公式反推出来的隐含波动率上,所以如果标的的实际波动率没有太大的变化的话,隐含波动率会被突然增多的卖方力量卖得更低一点。那具体会降低多少呢?其实也不好说,因为在价格、存续期确定的情况下,期权价格的决定性因素是未来这段时间标的价格的真实波动率。所以隐含波动率可以理解为大众对未来标的的波动预期,预期波动越激烈(激烈是指标的价格变化的迅速程度,如短期几天暴涨暴跌等),那隐含波动率也会越高。标的正常波动的话,如慢牛,震荡,阴跌等,理论上隐含波动率会在组合保证金下会维持在较低水平。以美国近15年的波动率来看,正常慢牛格局下会维持在10-15倍左右,而一旦在慢牛途中突破短期暴跌,波动率就会急剧暴涨,所以也被称为恐慌指数。

50ETF的隐含波动率在2017年时最低去到7倍多,目前在15倍多(各个统计口径有差异,券商期权宝软件显示为13倍多)

总结,个人认为在组合保证金制度下,以及未来外资流入比例持续增大白马龙头享受较高溢价的情况下,国内波动率有望逐步向美国波动率看齐,正常情况下会较长时间维持在较低水平,但标的短期暴涨暴跌波动率也会急剧大涨,但暴涨之后又会在相对较短时间里回归到正常水平。(此总结为个人猜想,有可能被打脸,看官自行判断)

影响期权价格的主要因素为:方向、时间、波动率。期权组合保证金制度对方向和时间没有影响,但相对来说正常波动下可能让隐含波动率维持在较低水平。那我们从这方面来讲讲对买方和卖方的影响:对卖方来说,1、最直接的就是极大的提高了资金利用率。原本可以卖1张合约,现在可以卖2张,收益翻倍。但提高了资金利用率,也就是放大了杠杆,一旦做错,损失也是翻倍的。2、通常情况下较低波动率对卖方不利。因为卖方力量增多,隐含波动率相对来说较低,虚值期权变得更便宜了,单个合约利润降低。同时一旦方向发生剧烈变化,波动率暴涨对卖方不利。当然,一切都是要看你的策略。想起一句期权谚语:上涨途中不卖购,大跌之后可卖沽。如美国波动率给我们的启示,对于卖方来说,大跌之后卖沽未来会是一个比较大概率的盈利模式。对买方来说,1、通常情况下较低波率对买方有利。正常情况下波动率维持在较低水平,期权变得便宜了。一旦发生趋势性行情,容易赚得更多。如2017年买方的大行情,就是在低波动率+标的持续趋势上涨行情发生的。2、无成本保护功能。组合保证金制度对纯买方投资者来说是最大利好,原本是做单边买方,现在买入后还可以卖出一份虚值期权做保护。以上结论来说看上去似乎对买方有利一些,但其实制度对双方都是公平的。因为有了这个制度,买方可以买到相对便宜一点的合约,同时又可以无成本卖出一份虚值合约做保护,而卖方虽然单张合约卖得便宜了,但相同的钱可以卖得更多合约,做对的情况下也是收益大幅提高。最终总结:以上分析了一大堆影响和利弊,我们会发现一个简单的道理:期权只是一个工具,工具和制度本身不会对你是否能盈利产生影响,盈利的根本是用合适的策略做对了行情,最终还是标的为王。