上交所于2019年11月15日公告,正式宣布股票期权组合策略业务开始实施。组合策略业务实施后,资金使用效率将进一步得到提高,期权交易成本将有所降低。组合策略业务包含组合保证金和组合行权两部分内容。本文将对组合保证金含义、收取方式、制度规则和相应影响进行解读,并对组合行权内容进行说明。

一、什么是组合保证金

保证金是在为了保证在权利方执行期权时义务方能按约定履行合约,在义务方卖出期权收取权利金时所需交纳的一笔金额。它往往与卖方在未来所承受的潜在风险成正比。比如,相同月份虚值合约所需缴纳的保证金低于平值及实值合约。交易所规定期权合约保证金计算方式为(以维持保证金为例):认购期权保证金=[合约结算价+Max(12%*标的收盘价-认购期权虚值,7%*标的收盘价)]*合约单位认沽期权保证金=Min[合约结算价+Max(12%*标的收盘价-认沽期权虚值,7%*行权价格),行权价格]*合约单位

认购期权虚值=Max(行权价格-标的收盘价,0)认沽期权虚值=Max(标的收盘价-行权价格,0)当投资者持有由多只期权构成的投资组合时,存在合约之间通过对冲的方式消除了未来大部分风险的情况。因此组合保证金应运而生,它对某些特定期权组合量身制定了特定的保证金制度,能大大减少投资者构建投资组合所需要缴纳的保证金,是一种更合理、更有效的计算方式。

二、如何进行组合保证金申请操作

投资者可以在每个交易日9:30-11:30、13:00-15:15将其同一个衍生品合约账户内的相关合约构建规定的组合策略,组合策略包括认购牛市价差、认沽牛市价差、认购熊市价差、认沽熊市价差、跨式空头、宽跨式空头等六种组合策略。投资者需提交合约账户号码、成分合约的合约标的、组合策略代码、成分合约数量、各成分合约的合约编码、构建的组合策略数量(交易软件中已帮助投资者实现)。上交所根据组合策略的具体类型,对符合规定的构建组合策略申报进行确认,实时锁定相应成分合约,生成组合策略编号,并在投资者合约账户中增加相应的组合策略数量。同一笔申报只能构建同一组合策略,对应一个组合策略编号,不同申报构建的组合策略不进行汇总编号。上交所对构建组合策略申报确认后按照(组合策略各成分合约已收取的保证金之和-组合策略应收取的开仓保证金)实时增加相应结算参与人的保证金日间余额。投资者也可以在每个交易日9:30-11:30、13:00-15:15通过解除组合策略指令来拆分某个组合策略。投资者在申请解除时,必须有足够的按单一成分合约计算的保证金,交易所检查满足要求后,对所申请的组合策略进行解除,并加收保证金。

在组合策略存续期间,四个价差组合策略在E-2日(E为合约到期日),跨式和宽跨式空头组合策略在E日,组合策略进行自动解除。组合策略自动解除后,成分合约参加每日日终的持仓自动对冲,并按照对冲后的持仓情况收取相应的维持保证金,此后当月到期合约不得再用于构建组合策略。

三、对市场的影响

组合保证金上线后,保证金的降低将大大提升投资者的资金使用效率,期权组合的投资者必将大大增加,市场的活跃程度将进一步提高。此外,由于保证金降低,期权相对于标的的杠杆作用增加,这会使得原用于充当期权维持保证金的资金减少,有可能提升市场流动性,提高定价效率。

四、投资者该怎么做

对于期权卖方而言

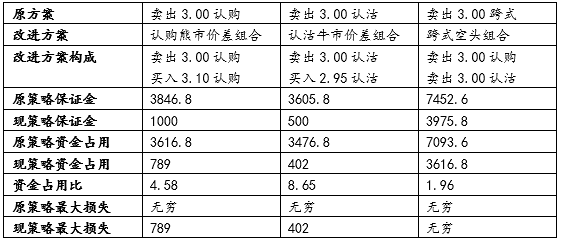

在组合保证金政策实施后,原本采用卖出期权合约的投资者可以再买入相同份数更加虚值的期权合约来构成认沽牛市差价策略或认购熊市差价策略。此类策略与卖出期权类似,但优点在于其一所需保证金较少,从而极大提升资金效率;其二风险可控,极端情况下所受损失有限。而对于原本卖出跨式期权的投资者,在新制度下所需保证金更少,大大降低了投资者的资金占用。下面列举了卖认购、卖认沽、卖跨式的投资者在新政策下改为认购熊市价差组合、认沽牛市价差组合、跨市空头组合策略的保证金占用变化和风险变化情况。

表中资金占用是指保证金减去得到的权利金后的净资金占用。从表中数据可以看到,卖出认购期权原本的策略资金占用相当于现在采用认购熊市价差组合资金占用的4.6倍,而原本卖出认沽期权原本的资金占用相当于现在采用认沽牛市价差组合资金占用的8.65倍。资金占用的降低意味着投资者可以有两种选择方式获得好处:(1)投资者可以选择仍然只构建与卖出期权相同头寸的组合,而释放出的保证金则用于存款或其他风险较低的投资,获取额外的收益。优势在于当市场如期变动时,额外的收益弥补了价差组合中买入期权所需的权利金,使得组合可以获得与卖出期权类似的收益;而当市场未如期变动时,通过“一买一卖”的方式对冲了风险,减少了损失。(2)投资者将返还的保证金再用于构建投资组合,此举可以提高杠杆倍数,买入数倍于卖出期权份数的价差组合。优势在于投资者可以获得更高的杠杆倍数,用相同的资金在有利行情下可获取的收益要远高于单腿卖期权,不过也承担了更高的风险。此类方案适用于对未来市场有一个明确的判断,寻求更高的杠杆的投资者。

下面以卖出3.00认购期权和采用“卖出3.00认购,买入3.10认购”的熊市认购价差组合为例,展示了组合保证金制度实施后两类方案与原本单腿卖期权收益随股价变化的对比。

对于期权买方而言

对于原本期权买方而言,可以考虑再卖出一份更加虚值的期权合约从而构成认购牛市价差或认沽熊市价差策略。此举可以降低买入期权的成本,同时因无需交纳保证金也进一步提升了资金使用效率。此外,当隐含波动率偏高时,价差组合还可以在布局标的价格方向性收益的同时减少期权隐含波动率下降带来的不利影响。

▍注意事项

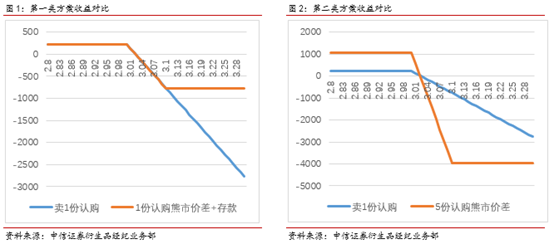

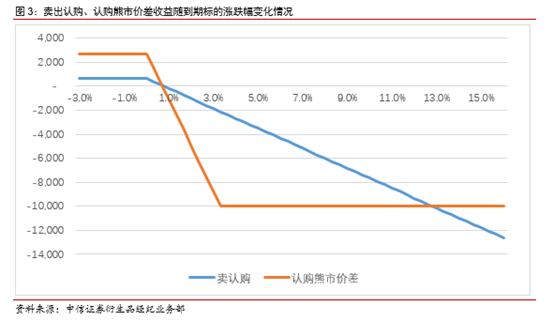

(1)期权组合能大大降低投资者持仓所需要的保证金,但也并不是所有情况都应当进行组合。若投资者卖出一份合约,买入一份过于深度虚值的合约,一旦进行组合,组合保证金按两合约行权价之差收取,所需保证金可能超过组合前的保证金。例如,2019年10月18日卖出一份10月3.00认购期权所需保证金为3846元,此时若将该合约与10月3.40认购期权的权利仓进行组合形成认购熊市价差组合,保证金将提升为4000元。(2)交易所规定价差组合须在E-2日进行组合拆分(E为合约到期日),跨式空头组合须在E日进行组合拆分。由于组合所需保证金往往低于合约的保证金之和,因此在拆分的瞬间,所需保证金恢复为组合前的保证金需求,此时投资者往往会面临所需保证金大大增加、实时风险度飙升的情况。建议投资者在组合拆分前准备好充足的资金,避免遭受保证金风险度太高从而被平仓的风险。例如10月24日为10月合约到期日,在10月22日投资者持有10份由“10月3.00认沽的义务仓,10月2.95认沽的权利仓”构成的认沽牛市价差组合,组合所需保证金为5000元,假设投资者账户资金为10000元,当前实时风险度为50%。当日,交易所要求对价差组合进行拆分,1张10月3.00认购的义务仓所需保证金在3500元左右(以标的价格在3.00附近进行计算),此时投资者账户所需保证金将瞬间达到35000元,实时风险度瞬间高达350%,若投资者不能及时补足现金,则会面临持仓被强平的结果。(3)在新的保证金制度上线之后,投资者还是需要提高风险防范意识,不能因为保证金降低便肆意加仓。对于买方而言,同样的资金占用的认购牛市和认沽熊市价差组合和买期权的风险相近,它们的最大风险均是亏光净权利金;但对于卖方而言,同样的资金占用,认购熊市和认沽牛市价差组合的风险要大于卖期权,一旦市场出现不利行情,可能会遭受大于等保证金卖出期权的损失。下图展示了以10000元保证金卖出认购期权和采用认购熊市价差组合的到期获利随标的到期涨跌幅变化的情况。可以看到若标的未发生上涨,价差组合可以获得超过卖出认购的收益,但当标的上涨幅度在1%至13%时,价差组合的损失要超过卖出认购期权的损失,最多可比卖认购多损失8000元左右。因此提醒投资者,不要因为组合释放了保证金就一味的加仓,要知道加仓的同时也在加杠杆,一旦未出现如期走势将大幅亏损。合理把握新制度,认清自己的投资理念,理性加仓,合理运用释放出来的保证金,使其起到稳定增收的效果才是理性的选择。![]()

组合行权

此外,上交所在《关于推出股票期权组合策略业务和行权指令合并申报功能的通知》中宣布推出行权指令合并申报功能,组合行权业务上线。

具体而言,在行权日(收盘后)15:00至15:30,客户可向证券公司提出行权指令合并申报委托,每一单位数量的行权指令合并申报包括同一标的的当日到期认购和认沽期权权利仓各一张,认购和认沽期权的合约单位必须相同,认沽期权行权价需高于认购期权。客户可多次提交行权指令合并申报,累计申报的行权数量不应超过其持有的权利仓净头寸(即相应衍生品合约账户同一合约到期组合策略解除后,权利仓和义务仓对冲后的持仓)。通过提交行权指令合并申报委托,实现认购期权和认沽期权的同步行权,可以节约投资者用于行权的资金或标的证券占用量。