最近,每个交易所都开足马力,准备自家期权上市前的准备工作。每天收盘后,交易所都接力般的出台各种期权合约的征询意见稿以及各种交易规则。相信,进入2020年以后,期权再也不是什么神秘遥远的东西了,而期权新品种的上市,或许也是稀松平常的一件事了。

交易所们都在加班加点的为期权市场添砖加瓦,而我们也陆续准备了些期权餐食,希望能拉近投资者与期权市场的距离。如果你有什么想听想看想了解的,也欢迎各位积极留言。

今天,我们主要面向金融期权——沪深300ETF期权和沪深300股指期权以及上证50ETF期权,从指数出发,看一看它们之间的异同。

一、沪深300与上证50对比

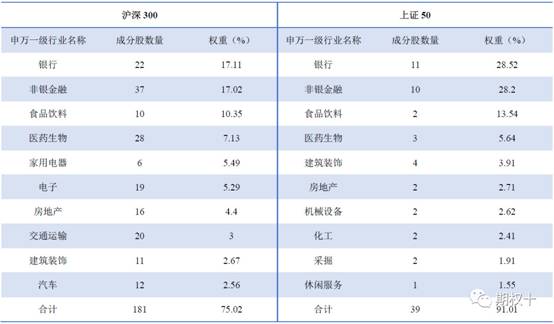

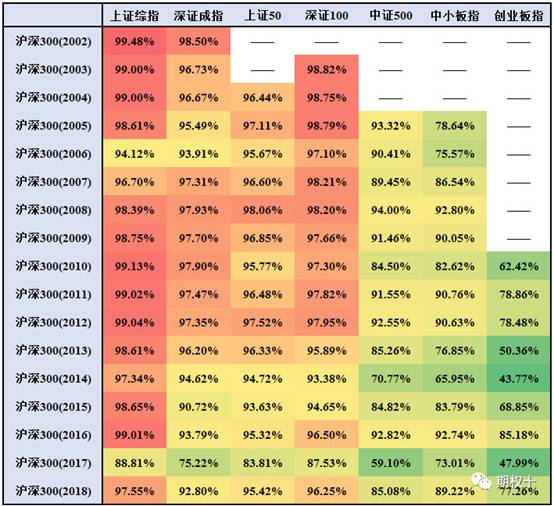

从指数走势上不难看出,沪深300和上证50的运行趋势基本相同,这主要是源于两者极为相似的权重股成分和行业构成:1、从成分股角度来看,上证50的成分股全部隶属于沪深300,即上证50是沪深300的一个子集,并且上证50成分股在沪深300成分股的市值权重达50.6%。2、从行业分布来看,上证50和沪深300的金融特性都非常明显,以银行和非银金融为代表的金融股权重分别为56.7%和34.1%。因此在各大指数中,沪深300与上证50日对数收益率的相关性较高,而和中小指数(如中证500、中小板指、创业板指)相关性相对较差。

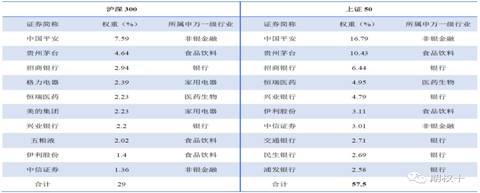

表1:沪深300与上证50前十大权重股对比

表2:沪深300与上证50前十大行业对比

表3:沪深300与各大指数相关性

虽然这两个指数的成分股构成较为类似,但也存在一些细微的差别:首先,沪深300成分股来自于上海证券交易所和深圳证券交易所两市的A股,而上证50指数则仅仅选取上海证券交易所的个股。其次,沪深300无论从个股数量、覆盖范围都较上证50更加广泛。其成分股中有54只个股来自中小板、19只个股来自创业板。由此可见,相对于上证50,沪深300的选股范围增加均衡,在兼顾价值性的同时,也涵盖了一些优质的成长型公司。

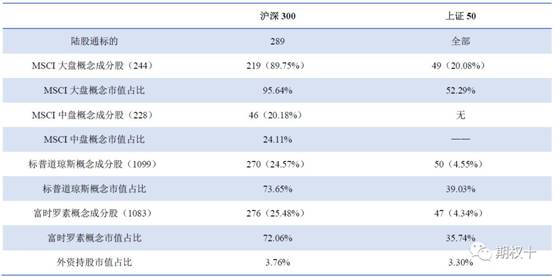

作为A股中蓝筹股、价值股的代表,沪深300和上证50不仅深得国内价值投资者们的欢心,同时也在外资机构眼中备受青睐。央行统计数据显示,截止2019年9月,境外机构及个人持有A股市值已达17685.54亿元,与公募基金21139.51万亿的持股市值较为接近。尤其在以沪深300和上证50为代表的大盘绩优指数成分股中,外资所持份额相当抢眼。例如上证50和沪深300的前三大成分股中国平安、贵州茅台和招商银行,陆股通持股市值分别占其流通市值的7.11%、7.94%和4.89%。对于上证50和沪深300而言,外资持股市值分别占其流通市值的3.30%和3.76%。未来随着A股国际化的不断深入,外资被动型基金势必会增加对沪深300成分股的配置。

二、沪深交易所300ETF对比

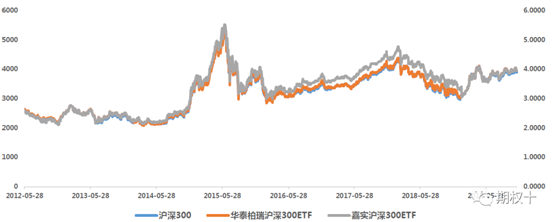

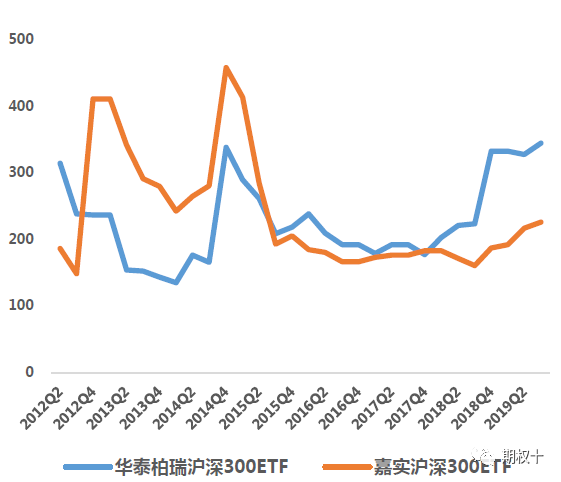

提起300ETF期权,很多投资者朋友可能会联想到中金所的沪深300股指期权。在小编看来,它们之间的关系可以用“藕断丝连”来形容。说“藕断”是因为这两者的标的物不一样(300ETF期权的标的物是300ETF,沪深300股指期权的标的物则是沪深300指数),上市交易所不一样,在合约要素和交易规则方面也存在不同。但由于300ETF本身又是追踪沪深300指数的被动指数型基金,因此可以说是“师出同门”,但又“藕断丝连”。下面我们将从基本面角度出发,对比分析300ETF和50ETF之间的区别和联系。即将上市的300ETF期权有两种,第一种的标的是华泰柏瑞沪深300ETF(代码:510300),属于上海证券交易所;第二种的标的则是嘉实沪深300ETF(代码:159919),属于深圳证券交易所。和50ETF(代码:510050)一样,两只300ETF的投资风格都属于大盘价值风格型基金。同时,作为跟随沪深300的被动型指数基金,它们的比较基准均为沪深300指数(代码:000300.SH)。从图1可以看出,自2012年基金成立以来,这两只300ETF与沪深300走势基本相同。截止2019年三季度,华泰柏瑞沪深300ETF和嘉实沪深300ETF的基金规模分别达345.12亿和226.49亿元,同期华夏上证50ETF的基金规模为416.62亿元。

图1:沪深100指数与两只300ETF走势对比

图2:两只300ETF基金规模对比

图3:两只300ETF基金份额对比

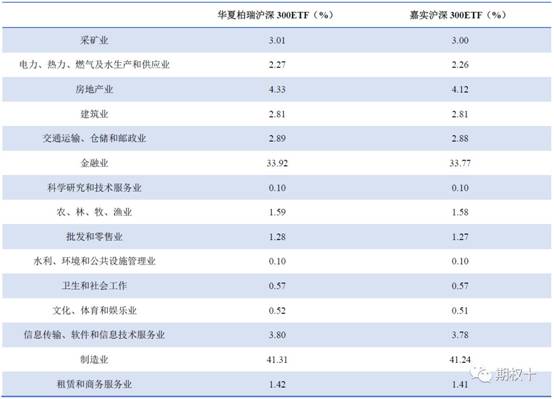

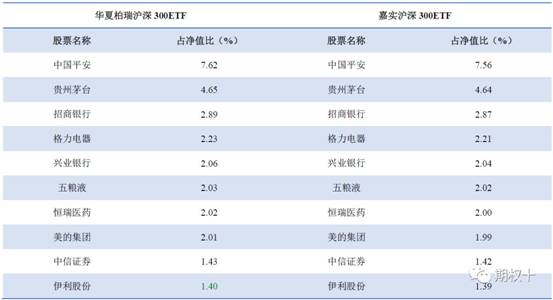

然而,这两只基金也有一些细微的差别:首先,持仓分配略有不同。其次,持有人结构不同。

表5:华泰柏瑞沪深300ETF和嘉实沪深300ETF行业配置对比

表6:华泰柏瑞沪深300ETF和嘉实沪深300ETF重仓持股对比

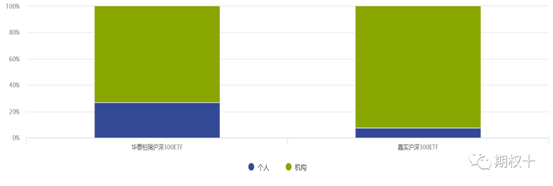

图4:两只300ETF持有人结构对比

三、50与300指数波动率统计

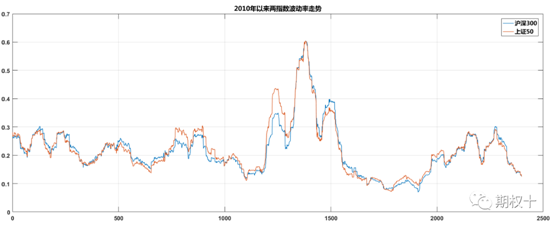

为更好地了解上证50与沪深300之间的关系,我们针对这两个指数的波动率进行了统计分析,两个指数的60日历史波动率走势如下:

图5:沪深300与上证50指数波动率走势

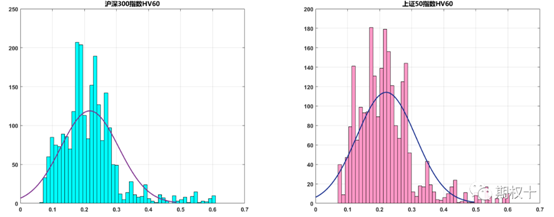

图6:沪深300与上证50指数波动率分布

由上文可知,沪深300指数与上证50指数两者极为相似的权重股成分和行业构成,使得两者的行情走势高度相关。而从波动率的走势上来看,其结果同样近乎一致。但是在部分时间段内,尽管二者波动率走势相似,但仍存在一定的差异。从60日历史波动率统计数据来看(2010年至今),沪深300指数历史波动率均值为21.66%,方差为9.02%;上证50指数为22.04%,方差为9.14%。统计二者日差值的可以看到,其最大值达到8.99%。因此,随着沪深300股指期权以及沪深300ETF期权的上市,其将与上证50ETF期权之间存在一定的波动率套利机会,而我们也将在以后的文章中去分析可能存在的各种波动率套利机会。