期权波动率主要类型及相互关系

波动率是在一个时间结构中,时间与价格的运动规律。在期权世界里波动率主要有4种类型: 实际波动率、历史波动率、预测波动率、隐含波动率。

实际波动率又称未来波动率,它是对期权有效期内投资回报率波动程度的度量。由于投资回报率是不确定的,实际波动率永远是一个未知数,即实际波动率是无法事先精确计算的,人们只能通过各种办法得到它的估计值。

历史波动率是指投资回报率在过去一段时间内所表现出的波动率,它由标的资产市场价格过去一段时间的历史数据反映。历史波动率是基于过去的统计分析得出的,假定未来是过去的延伸,利用历史方法估计波动率,类似于估计标的资产收益系列的标准差。显然,如果实际波动率是一个常数,它不随时间的推移而变化,则历史波动率就有可能是实际波动率的一个很好的近似值。

预测波动率又称为预期波动率,它是指运用统计推断方法对实际波动率进行预测得到的结果,并将其用于期权定价模型,确定出期权的理论价值。因此,预测波动率是投资者对期权进行理论定价时实际使用的波动率,即在讨论期权定价问题时所用的波动率一般均是指预测波动率。一般来说,预测波动率并不等于历史波动率,预测波动率是人们对实际波动率的理解和认识,历史波动率是这种理论和认识的基础。此外,对实际波动率的预测还可能来自经验判断等其他方面。

隐含波动率是指期权市场投资者在进行期权交易时对实际波动率的认识,而且这种认识已反映在期权的定价过程中。从理论上讲,要获得隐含波动率的大小并不困难。由于期权定价模型给出了期权价格与五个基本参数(St、X、r、T-t和σ)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入期权定价模型,就可以从中解出唯一的未知量σ,其大小就是隐含波动率。因此,隐含波动率又可以理解为市场实际波动率的预期。

在实际交易层面,实际波动率和隐含波动率是波动率交易的关键指标,实际波动率常常用预测波动率代替,一般可简单地以历史波动率作为预测波动率,但更好的方法是用定量分析与定性分析相结合的方法,以历史波动率作为初始预测值,根据定量资料和新得到的实际价格资料,不断调整修正,确定波动率。

隐含波动率的预估方法类似期权定价方式,可使用Black-Scholes期权定价模型等推算得出。在实践中,期权的公平价格不仅反映隐含波动率,而且也反映市场动态和供需关系。所以,在期权交易中利用波动率交易寻找交易机会,就需要先对未来的波动率进行估计,并通过和市场上期权所隐含的波动率进行相应的交易。在预测波动率之前,需要先对过去的波动率水平进行度量。

期权波动率的度量方法

历史波动率的估计思路一般是根据资产价格时间序列数据,计算出相应的波动率数据,然后运用统计推断方法估算回报率的标准差,从而得到历史波动率的估计值。

1.资产价格时间序列数据处理

在处理资产价格时间序列数据时,一般有两个方法:百分比价格变动法和对数价格变动法。

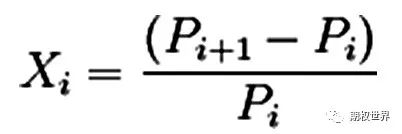

百分比价格变动法(即价格的环比增长速度)计算公式为:

其中,Xi是资产的百分比收益,Pi是基期资产的价格,Pi + 1是报告期资产的价格。

对数价格变动法计算公式为:

其中,Xi是资产的对数收益,Pi是基期资产的价格,Pi + 1是报告期资产的价格。

值得注意的是,上述两个公式的假定不一样,百分比收益公式假定有固定的不连续间隔价格变化,而对数收益公式假定价格是连续的变化。在Black-Scholes模型中,假定价格变动是连续的。所以,在研究估计波动率时一般采用对数收益公式。

2.度量波动率常见方法

度量波动率的方法有很多,比较常见的是标准方差波动率、Parkinson估计量、Garman-Klass估计量和Yang-Zhang估计量。

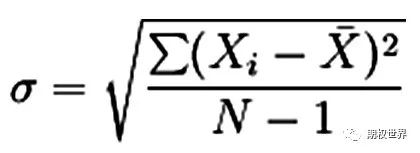

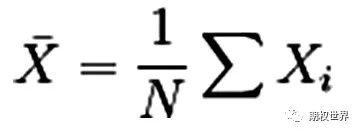

波动率的标准定义是方差的平方根,具体计算为针对资产的对数收益求其平均数 ,然后根据下面公式得到历史波动率的估计值。

这里,N是观察值的数量, σ代表对数收益的平均离差,即标准差。若将日、周等标准差转化为年标准差,需要乘以以年为单位的频数长度的平方根。如美国期权市场一年有252个工作日,Xi为日变量,则年波动率为。

标准方差波动率没有考虑一些具体情况,如股息的支付(或者拆股),仅是历史波动率粗糙的表征,但标准方差波动率是各种调整方法的基础,Parkinson估计量、Garman-Klass估计量和Yang-Zhang估计量等估计方法都是在标准方差波动率基础上进行了一定的改进。

Parkinson(1980)估计量采用了交易时段最高价和最低价两个价格数据,利用极差进行估计,该估计量只需要较少的时间周期就可以收敛于真实波动率。该估计量可以使价格波动区间在一定假设下比基于收盘价的估计量更能有效地估计回报波动率。Parkinson(1980)估计量提供了一个对日最高与最低价格经验性质的探究性分析,建立了一个基于最高价和最低价时间序列预测模型,对未来价格波动区间的量化分析提供了重要的参考。

Garman-Klass(1980)利用了交易时段最高价、最低价和收盘价三个价格数据进行估计,该估计量通过将估计量除以调整因子来纠正存在的偏差,以便得到方差的无偏估计。但Garman-Klass(1980)估计量无法解决价格序列中存在跳空开盘的情况。

Yang-Zhang(2000)推导出了适用于价格跳空开盘的估计量,本质上是各种估计量的加权平均。

上述讨论的几种波动率估计量,每类估计量都克服了上类估计量的不足,因此每次更迭都比上一次更优。但值得注意的是,在仿真和实际环境下进行测试表明,没有任何迹象显示哪一个估计量是最好的,因为所有的度量方法都包含一定的信息量。如果Parkinson波动率是50%,而标准方差波动率只有20%,至少可以认为真实波动率绝大部分是由较大的日内极差造成的,在决定对冲策略时,这些信息是很有用的。

预测波动率的常用模型

在实际交易层面,预测波动率是十分重要的,在了解了如何估计历史波动率后,以历史波动率作为初始预测值,根据定量资料和新得到的实际价格资料,不断调整修正,预测波动率就显得非常重要。

在预测波动率时,常见的模型有滑动窗口法、加权移动平均(EWMA)模型和广义自回归条件异方差(GARCH)模型。

1.滑动窗口法

滑动窗口法假设未来N天的波动率水平和过去N天的相同。因此只要我们估计出过去的历史波动率,就可以把历史波动率当作未来的预测波动率。但这种预测方法存在一个明显的问题,就是资产价格大幅变动会在波动率估计量的序列保持一段时间后突然消失,使得对波动率的预测存在较大的偏差。

2.指数加权移动平均(EWMA)模型

指数加权移动平均模型通过对最近一期的收益率的平方与前一期的方差进行加权平均,得到当前一期的方差。这种方法简单易用,便于理解,但不够灵敏。如果某一事件确实是异常事件,那么在预测未来波动率时,最好将这个异常数据删除,但指数加权移动模型假设事件的影响呈指数式递减,其实只是将这一问题简单回避掉了。

此外,该模型没有考虑最近的波动率估计量所处的市场环境,如指数加权移动模型忽略了高波动率后往往是低波动率的现象,对任何一天的预测值都是一样的,这与实际情况不太相符。

3.广义自回归条件异方差(GARCH)模型

广义自回归条件异方差(GARCH)模型族引入了预期回复的长期平均方差水平项,解决了EWMA无法实现波动率均值回归的问题。在实际期权交易中,常常用GARCH(1,1)模型预测波动率,该模型能够捕获一些方差随时间演变的因素,而且该模型能被大量简单的基于市场微观结构的论据所支持。

GARCH模型也存在一定的不足,如该模型不能解释资产收益和收益变化波动之间出现的负相关现象。GARCH(p,q)模型假定条件方差是滞后残差平方的函数,因此,残差的符号不影响波动。

但在实际交易和实证研究中发现,当利空消息出现时,即预期资产收益会下降时,波动率趋向增大;当利好消息出现时,波动率趋向减少。GARCH(p,q)模型不能解释该现象。此外,由于GARCH模型中正的和负的对冲对条件方差的影响是对称的,GARCH模型不能体现收益率条件方差波动的非对称性。

通过上述介绍,可以看出,没有哪一种度量方法是万能的,具体使用哪一种方法依赖于具体的环境。预测更像一门艺术,而对估计量、采样频率和预测方法的选择往往需要依靠经验。在适当的市场环境中,一些方法的效果要好于其他方法。但在判断波动率是否处于极端水平还是市场正常水平时,需要综合考虑整个市场的发展状况。