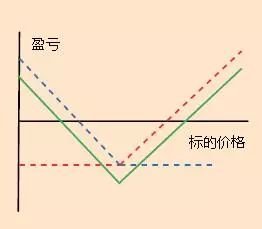

第一招:买入跨式策略

场景:股价面临方向选择,认为行权日前股价将出现大幅变动,但无法判断上涨或下跌。

策略操作:买入一份行权价为平值的认购期权,买入一份行权价相同的认沽期权

(注:行权价非常接近标的资产的市价的期权合约,称为平值期权)

策略理由:股价上涨时,认购期权获利,认沽期权损失权利金;股价下跌时,认购期权损失权利金,认沽期权获利

到期收益图:

市场趋势:股价大幅上涨或下跌

最大亏损:净权利金支出

最大盈利:没有上限

向下盈亏平衡点:行权价-净权利金支出

向上盈亏平衡点:行权价+净权利金支出

(注:盈亏平衡点又称零利润点,在这一点,投资者既没有盈利也没有亏损。)

提示:时间耗损对该策略不利,建议选择到期日较远的合约构建组合并提前平仓

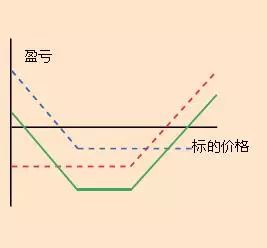

第二招:买入勒式策略

买入勒式策略与买入跨式策略的不同在于构建策略的两份合约行权价不同。

策略操作:买入一份较高行权价的认购期权,买入一份到期日相同行权价较低的认沽期权。

策略理由:股价上涨时,认购期权获利,认沽期权损失权利金;股价下跌时,认购期权损失权利金,认沽期权获利。涨跌幅度足够大时,获利大于权利金损失。买入虚值期权,构建组合成本低于买入跨式期权。

(注:虚值期权是行权价高于当时标的价格的看涨期权,或行权价低于当时标的价格的看跌期权。)

到期收益图:

提示:时间耗损对该策略不利,建议选择到期日较远的合约构建组合并提前平仓;股价大幅涨跌均可获利,相比买入跨式期权成本更低,但需更大的涨跌幅才能盈利。