已经上线运行1个多月的股票期权和正在酝酿中的商品期货期权、股指期权相比,在制度安排上有着诸多差异,有的是交易所出于不同风险控制考虑而设计的,比如限仓限购制度、熔断制度等,而另有一些则是标的物的特殊属性决定的,比如我们今天要为大家介绍的合约调整。

言归正传,股票期权合约调整是指合约标的发生除权、除息时,交易所在除权、除息当日,对该合约标的所有未到期合约的合约单位、行权价格进行调整,并对除权、除息后的合约标的重新挂牌新的期权合约。可以看到,除权、除息是标的物的特殊性决定的,股指及商品期货则不用考虑这个问题。

具体来讲,合约调整分为两个部分:第一是对原有合约的合约单位和行权价进行调整,调整之后的合约成为非标准合约,若出现非标准合约的持仓数量日终为零的情形,交易所会于下一交易日对该合约予以摘牌,同时对非标准合约不再加挂新到期月份与行权价格的合约;第二就是对除权、除息后的合约标的重新挂牌标准合约。简单来讲,标准合约和非标准合约我们可以从合约单位上区分,比如对ETF期权合约,若合约单位为10000就是标准合约。

说了那么多,到底如何调整呢,我们来看一个例子。华夏上证50ETF2014年11月11日发布了利润分配公告,每10份基金份额分红0.43元,除息日为2014年11月17日。11月17日(11月16日收盘价为1.774元),交易所根据如下公式:

新合约单位=[原合约单位×(1+流通股份实际变动比例)×除权(息)前一日合约标的收盘价]/[(除权(息)前一日合约标的收盘价格-现金红利)+配股价格×流通股份实际变动比例]

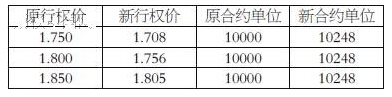

即10000×1.774/(1.774-0.043)≈10248.41,根据四舍五入的原则得到新合约单位为10248,再按照合约名义价值(行权价格×合约单位)不变的原则,即如下公式:

新行权价格=原行权价格×原合约单位/新合约单位

计算得到新的行权价格如下表(仅列举三个行权价):

除权除息后,50ETF的价格为1.731(1.774-0.43),交易所会以该价格为基准,新挂行权价为1.75的平值以及上下各两档的共5个行权价,认购认沽,4个到期月份共计40张新合约。

在合约调整后,投资者除了要知道新加挂40张标准合约外,还应该熟悉合约调整对备兑策略的影响。还是用上面的例子来讲解,假设某位投资者在11月12日锁定了10000份上证50ETF,备兑开仓了一张行权价为1.80的12月到期的合约单位为10000的认购期权合约。那么在11月17日,发生合约调整之后,该投资者的持仓合约调整为行权价为1.756的12月到期的合约单位为10248的认购期权合约。此时,投资者的备兑证券依旧为10000份上证ETF,数量小于调整后合约要求的备兑证券应该为10248份,会发生备兑证券不足的情形,投资者必须在下一交易日的一个特定时间内(投资者与经纪商在合同中约定)将备兑不足证券补齐,否则可能面临被强行平仓的风险。

对这个例子来说,投资者需在规定时间内追加锁定248份上证50ETF才能确保自己的备兑持仓不被强行平仓。(来源:期货日报)