国元证券深度报告:老牌券商焕生机,全线打造投行业务链

时间:2018-06-19 信息来源:

公司区域优势与政策优势叠加,精耕细作安徽市场并扩展省外业务。打造“投资+投行”业务模式,大幅提升投行竞争力。实施员工持股计划,增强员工凝聚力。定增、可转债进一步助力信用业务增长。我们认为合理价值区间为10.77-11.03元,维持“买入”评级。

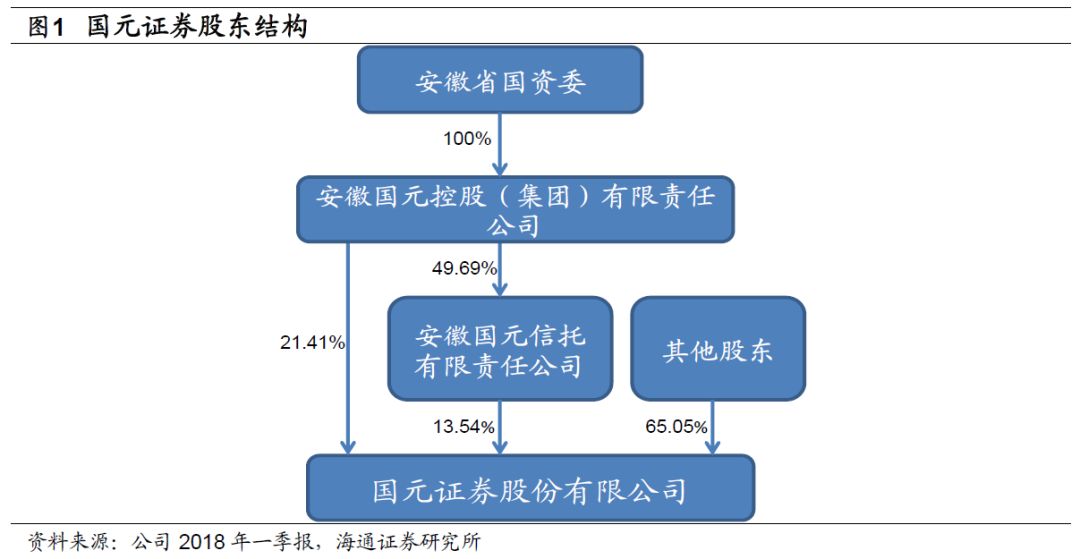

金控大股东带来协同效应,公司区域优势与政策优势显著。公司实际控制人为国资委,大股东国元集团是安徽省唯一金控平台,公司显著受益于股东旗下证券、信托、保险、典当、小贷、资管等各类金融业务,实现交叉销售、资源共享。公司地处安徽省,受益于“长江经济带”和“中部崛起”战略,精耕细作、在省内积累了丰富的客户资源,省内营业网点达54 家,实现省内市场全覆盖,并服务过50%以上的省内上市公司,同时积极拓展省外以及国际市场布局。

经纪业务客户高增速,线上开户占比超90%。公司近五年市占稳定在0.9%-1.1%左右,佣金率基本与行业持平。公司重视基础客户,突出增量考核,17年新增26.3万客户,同比+168.09%。发力互联网金融业务,线上开户系统开户比例已经超过90%,线上线下联动,新用户转换率持续提升。公司已打造“APP + 微信+ 网站”三位一体的客户端初步建成,涵盖金融商城、智能投顾等全方位服务。

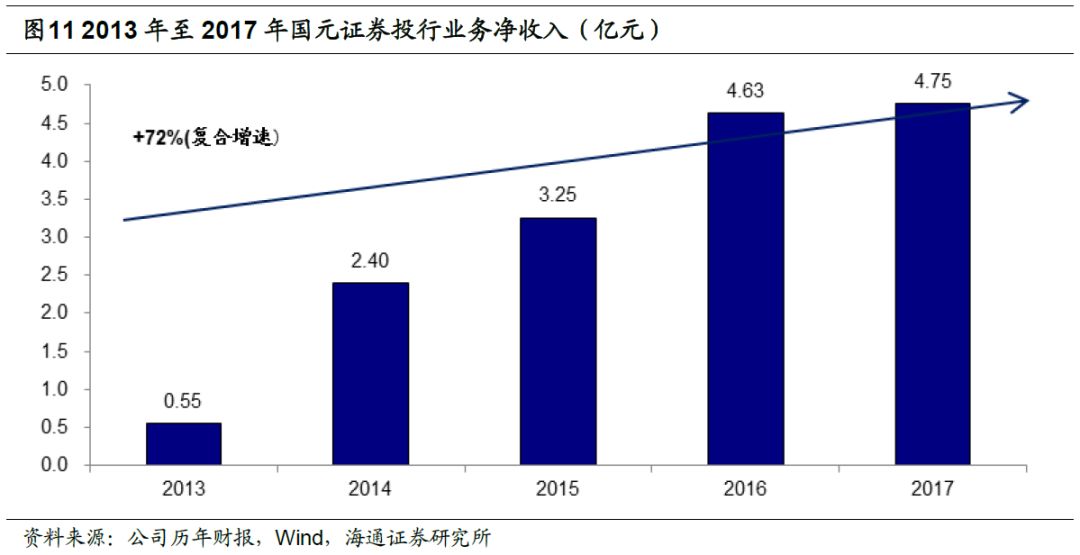

“投资+投行”业务模式,打造现代化大投行。公司旗下拥有国元股权、国元创新,并参股安元基金和安元创投基金,投资范围从企业种子期到IPO,再到企业再融资、资产管理等,涵盖了企业全生命周期。公司参股的安徽省股权服务集团挂牌 “专精特新板”企业大多为安徽民营高新技术中小企业,安元基金筛选其中的优质企业进行投资,企业通过四板的孵化发展壮大之后,投行再帮助其到新三板挂牌或进行IPO。 “投资+投行”模式大幅提升业务附加值和投行竞争力。营业部亦积极转型,参与股权质押、资产管理、投行承揽等类投行业务。2013-2017年投行收入复合增速72%,投行项目储备丰富,截至6月4日在会在审9家,行业排名18位。

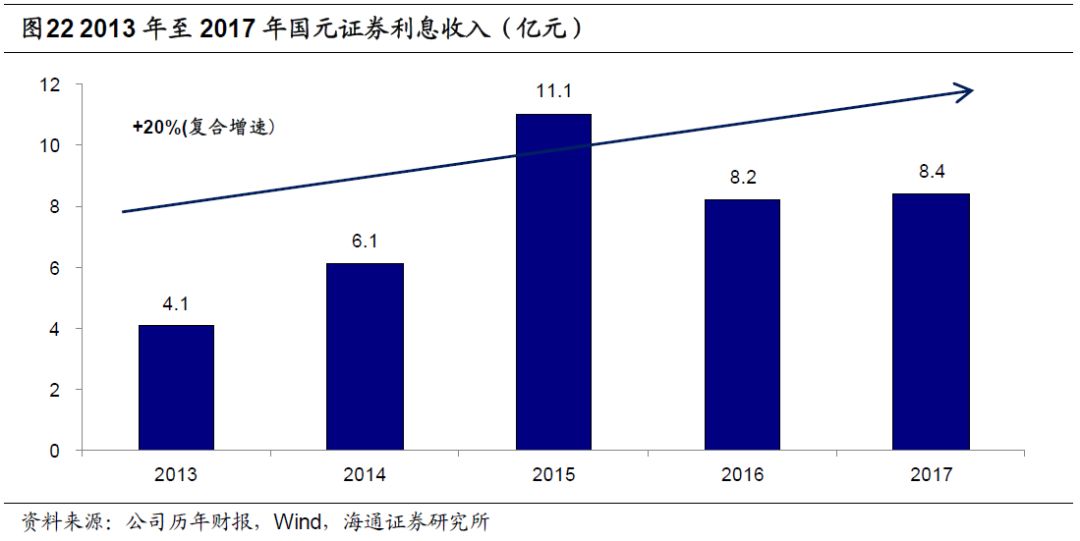

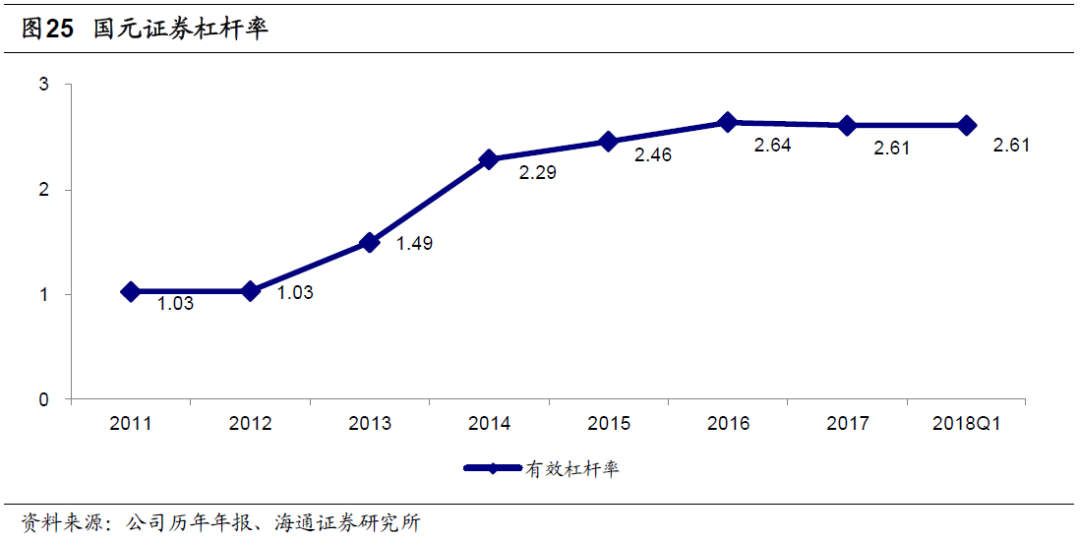

定增、可转债助力信用业务增长,杠杆率低、流动性充足。2013-2017年公司利息净收入复合增速20%。17年末两融余额127.57亿元,同比+19%,市场份额1.24%;股票质押未解压市值余额467亿元,同比+21%。公司杠杆率较低,近五年最高仅为2.6倍,优质流动性资产充足,变现能力强,可有效增强业绩防御性。17年通过定增募集资金42亿元,18年5月拟发行可转债60亿元补充营运资金,我们认为公司资本实力有望进一步增强,信用业务发展或将提速。

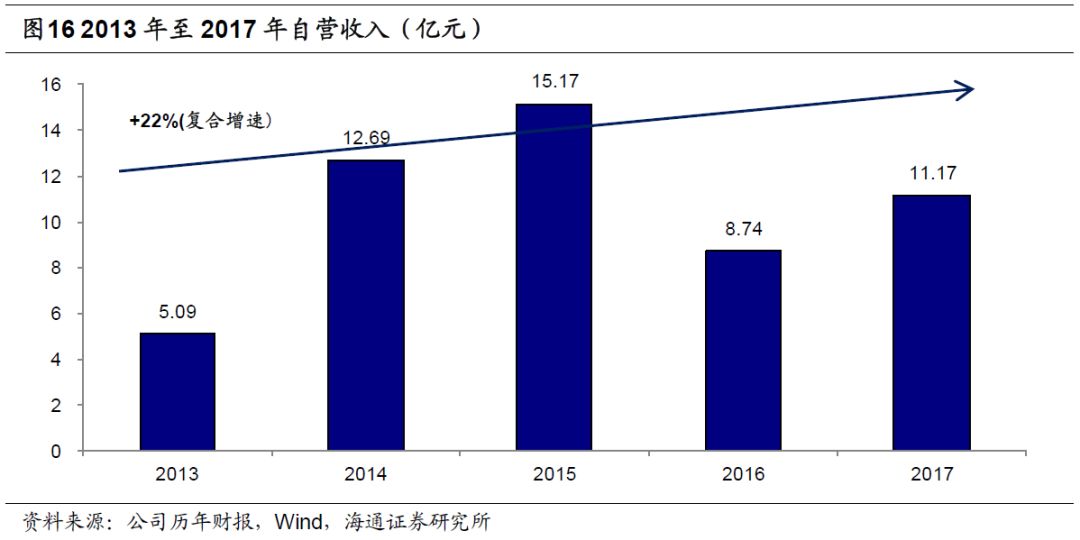

自营积极调整结构,固收规模扩大以防范风险。2013-2017年自营收入复合增速22%。公司积极应对市场波动,权益品种加大研究力度,成功把握“一带一路”、国企改革等主题投资机会。固收业务当前占比已逾80%,有效降低投资风险。

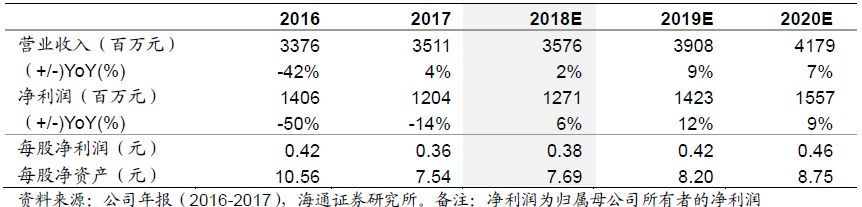

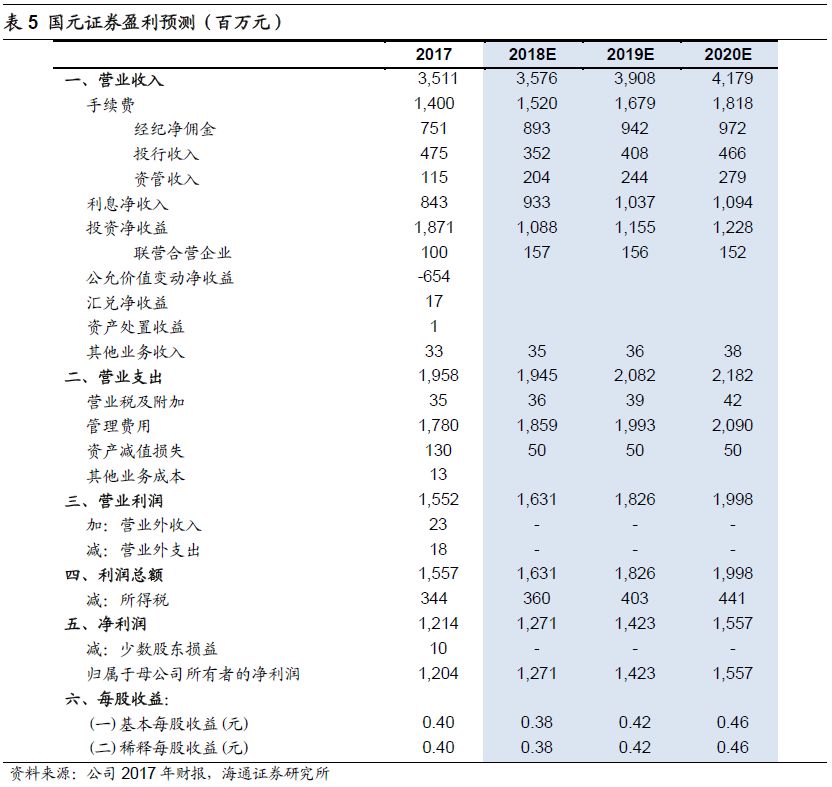

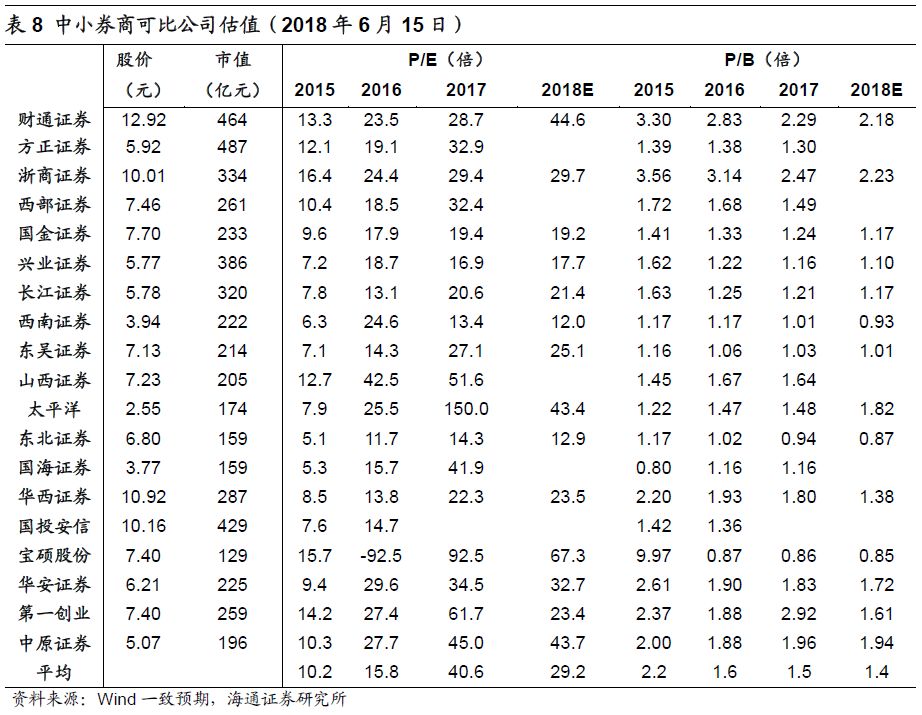

【投资建议】我们预计国元证券2018年营业收入为35.76亿元,同比+2%;净利润12.71亿元,同比+6%, 2018E EPS 0.38元,BVPS 7.69元。使用可比公司估值法对公司进行估值,我们给予公司中小型券商平均估值2018EPE 29.2x 和2018E PB 1.4x ,得出合理价值区间为10.77-11.03元,维持“买入”评级。

1.中部崛起战略的受益者,率先推进员工持股

股东为安徽省内唯一金控平台,旗下各金融子业务带来显著协同效应。公司于2011年10月成立,原安徽省国际信托投资公司和原安徽省信托投资公司为主发起人。2007年公司借壳“北京化二”在深圳证券交易所上市,是我国第5家上市券商。公司实际控制人为国资委,第一大股东国元集团是安徽省属国有独资大型投资控股类企业,同时也是安徽省唯一一家金控平台,旗下包括证券、信托、保险、典当、小贷、投资与资产管理等各类金融业务,有利于发挥协同效应,实现交叉销售、资源共享、优势互补,为公司未来发展提供巨大空间。2007年以来,国元证券共十次被评为A类券商,其中2015年获得A类AA级。

把握区域与政策优势,省内、省外、国际全方位布局。安徽是“长江经济带”和“中部崛起”战略的叠加区域,具有较强的区域经济优势和政策优势。公司紧抓战略机遇,在省内积累了丰富的企业客户和零售客户资源。17年公司共有139家证券营业部,其中省内营业网点54 家,实现安徽省市场全覆盖;安徽104 家上市公司中,公司服务过的企业占比超过50%,2017 年安徽新增上市公司9 家,公司保荐了其中的5 家;公司企业债承销规模连续两年位居省内首位。此外,公司借助遍布全国的营业网点,已形成对东部沿海发达地区、中部所有省份的省会城市、部分西北、西南省份省会城市全覆盖,并逐步渗透至中西部二三线城市群;同时通过国元国际布局国际市场,加速国际化进程。

增发大幅提升资本实力,外部融资推动内生增长。2009年10月29日,公司公开增发5亿股,注册资本达19.64亿元。2017年10月30日,通过定增募集资金42.12亿元,总股本增至33.65亿股。定增引入建安投资集团、安徽省铁路发展基金和粤高速等作为新增战略投资者,控股股东国元集团及现股东全柴集团也积极参与认购。通过此次定增公司资本实力得到进一步增强。18年5月公司发布公告,拟发行可转债60亿元补充营运资金。外部融资稳步推进,未来可借其积极发展两融等业务,推动内生增长。

首家实施员工持股计划的券商,提升凝聚力、促长期可持续发展。2016年7月8日,公司发布员工持股计划。根据锁定期不同,公司设立两期员工持股计划。第一期面向普通员工,锁定期为12 个月;第二期面向中层及以上管理人员,锁定期为36个月。该持股计划的存续期为6年。公司是首家实施员工持股计划的券商,员工持股计划可以大幅提高凝聚力,调动公司员工的积极性和创造性,吸引和保留优秀管理人才和业务骨干。同时有利于在券商竞争激烈的格局下,进一步削弱公司作为区域性券商的劣势,持续提升公司竞争力,促进公司长期、持续、健康发展。

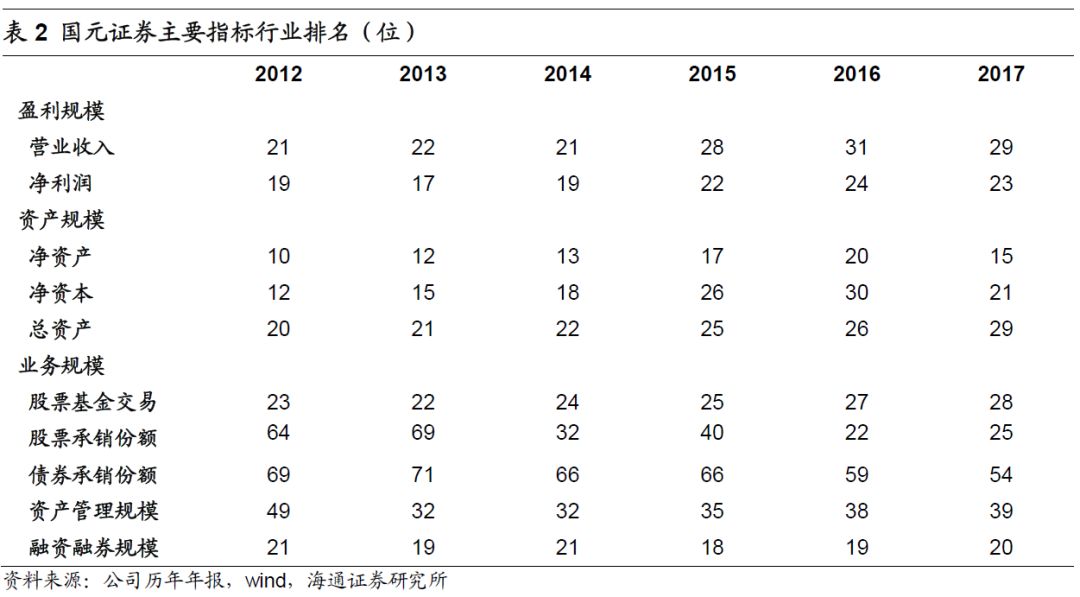

综合排名行业中上,重视风控、杠杆率低。2010年以来,公司综合排名处于行业中上游水平,2017年末公司总资产、净资产、净资本规模分别排名行业第29、第15和第21位。近年来秉承稳健发展的经营风格,注重流动性风险控制,杠杆率一直处于较低水平,17年末为2.61倍。截至2018年第一季度,公司总资产808亿元,净资产253亿元。

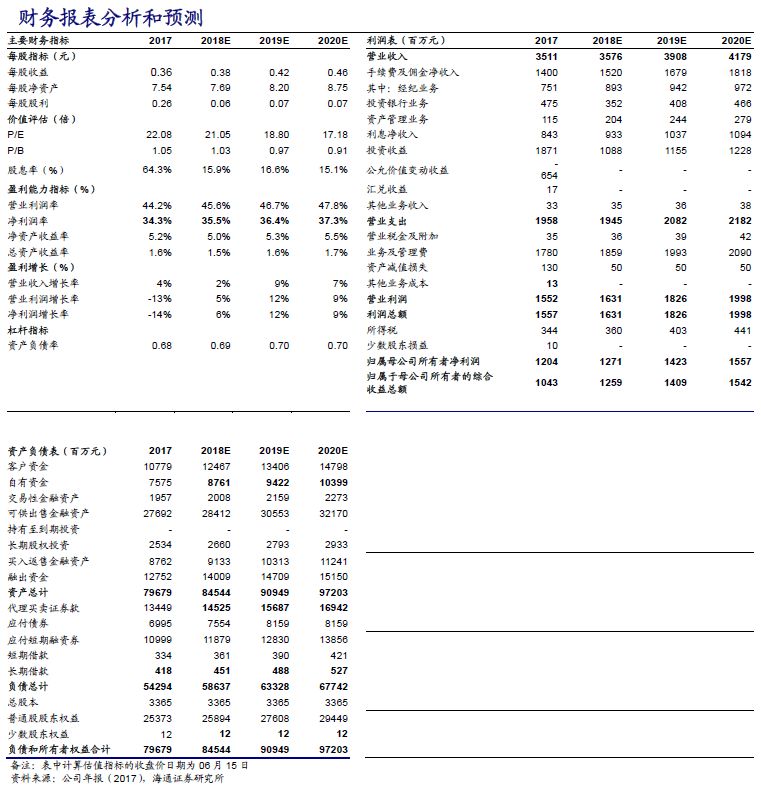

2013-2017年营收、净利润复合增长率在15%以上。2013年至2017年,公司营收复合增长率15.3%,归母净利润复合增长率16%。17年公司营业收入35.11亿元,同比+4%;归母净利润12.04亿元,同比-14%。

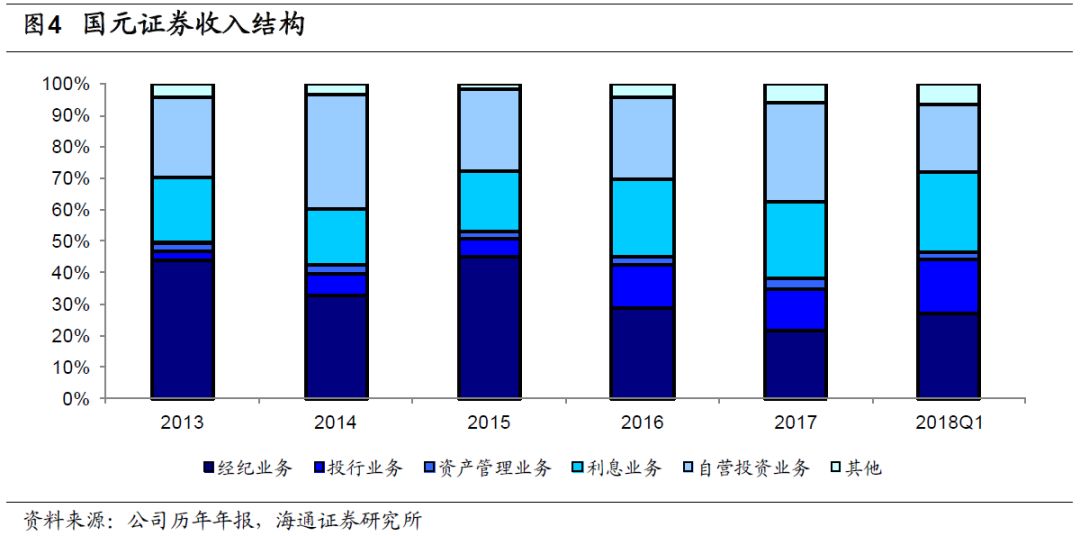

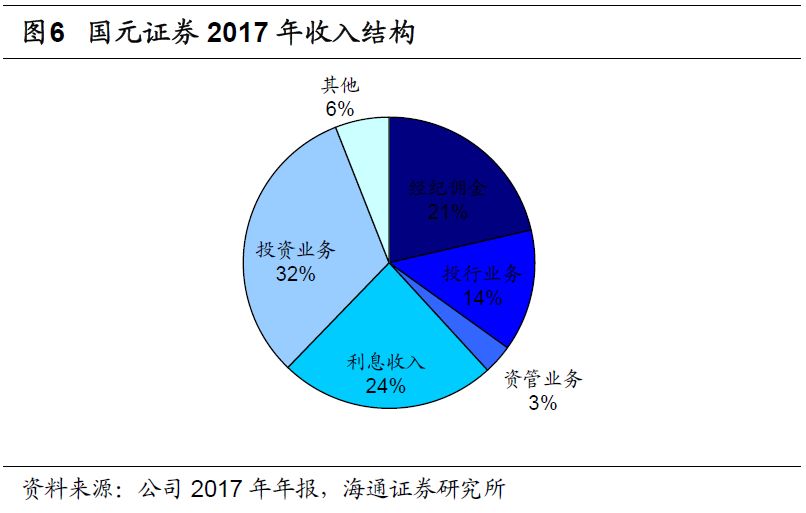

收入结构多元化,对经纪业务依赖度大幅降低。经纪业务的营收比例已由2015年占比45.1%大幅下滑至2017年的21.4%。2017年自营业务发展迅速,占比提升6个ppt至32%。

2.多元化、稳增长、求精进的中型券商

2.1 经纪业务:线下网点省内全覆盖,线上开户占比超90%

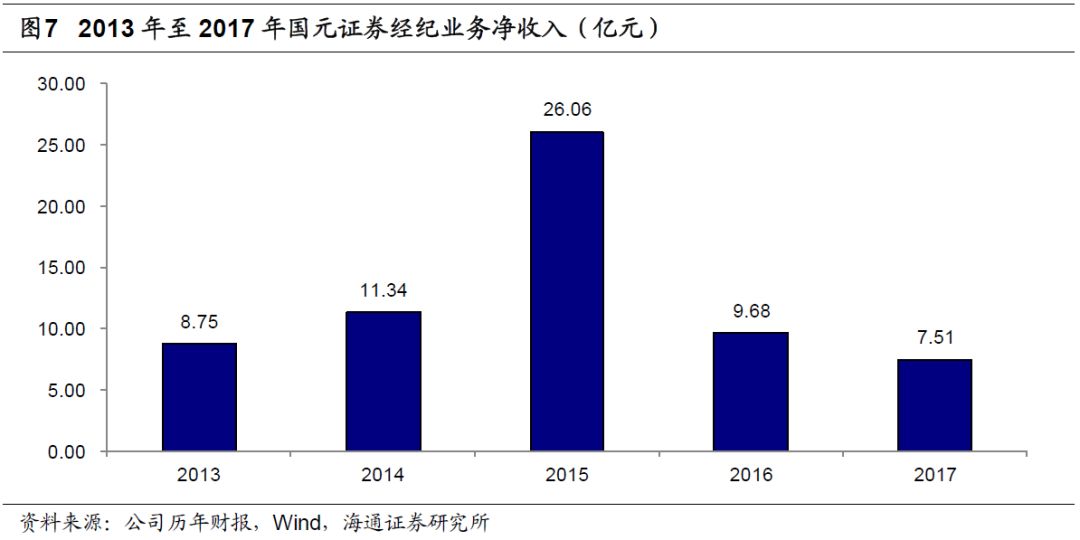

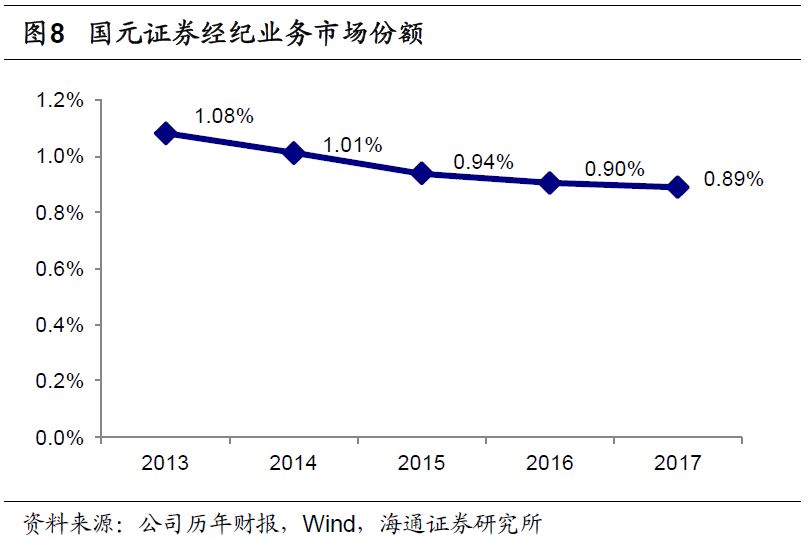

经纪业务市占、佣金率均较为稳定。2017年全年公司实现经纪业务净收入7.51亿元,同比-22%,经纪业务收入同比下滑主要是由于受行业壁垒的弱化、券商新设营业部速度加快、行业周期性等因素影响,净佣金率下滑且行业整体交易量下滑。公司17年股基交易额2.15万亿,市场份额维持在0.89%左右,与16年基本持平;佣金率约为0.032%,略低于行业,同比下降0.004%,降幅逐渐趋于稳定。

网点实现省内全覆盖,17年新增客户同比+168%。17年公司共有139家证券营业部,其中省内营业网点54 家,实现安徽省市场全覆盖。公司狠抓基础客户和基础资产,突出增量考核,17年新增26.3万客户,同比+168.09%。公司着力丰富产品线,线上线下联动发力,新用户转换率持续提升。同时积极发展投顾业务,建设投顾产品线,满足不同风险偏好客户的多元投资理财需求。

发力互联网金融,网上开户比例已逾90%。公司高度重视互联网金融业务规划,建立了公司的客户互联网综合服务体系,包括网站,线上业务办理平台,网上咨询服务平台,手机交易APP,微信公众号等,打造公司对客户的O2O财富管理平台,满足客户全方位的金融服务需求。16年公司网上开户系统开户比例已经超过90%。

2.2 投行业务:五年收入复合增速72%

打造“投资+投行”业务模式,大幅提升竞争力。公司旗下拥有国元股权、国元创新,并参股安元基金和安元创新风险投资基金,投资范围从企业的种子期、初创期到PRE-IPO、IPO,再到企业的再融资、并购重组、股权质押、资产管理等各个阶段,涵盖了企业全生命周期。公司参股的安徽省股权服务集团挂牌的“专精特新板”企业大多为安徽民营高新技术中小企业,安元基金通过筛选其中的优质企业进行投资,待这些企业通过四板的孵化发展壮大之后,公司投行再帮助其到新三板挂牌或进行IPO,实现投资与投行业务的双赢,“投资+投行”业务模式大幅提升业务附加值和投行竞争力。

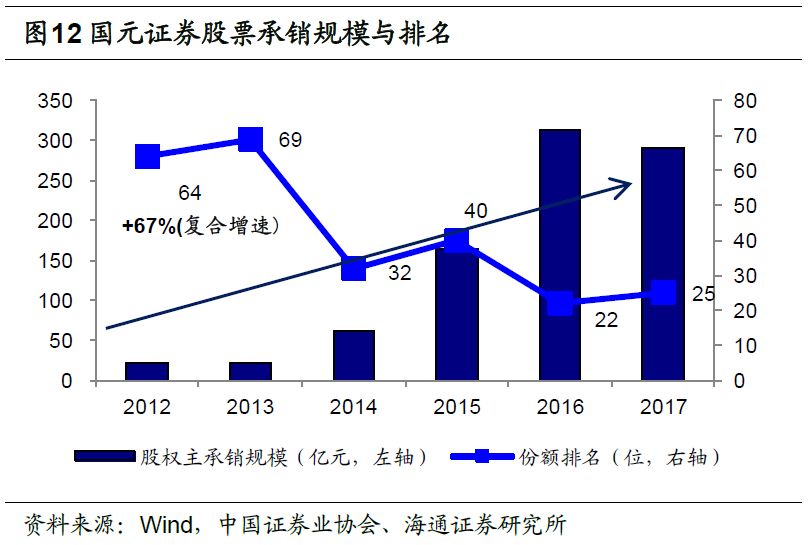

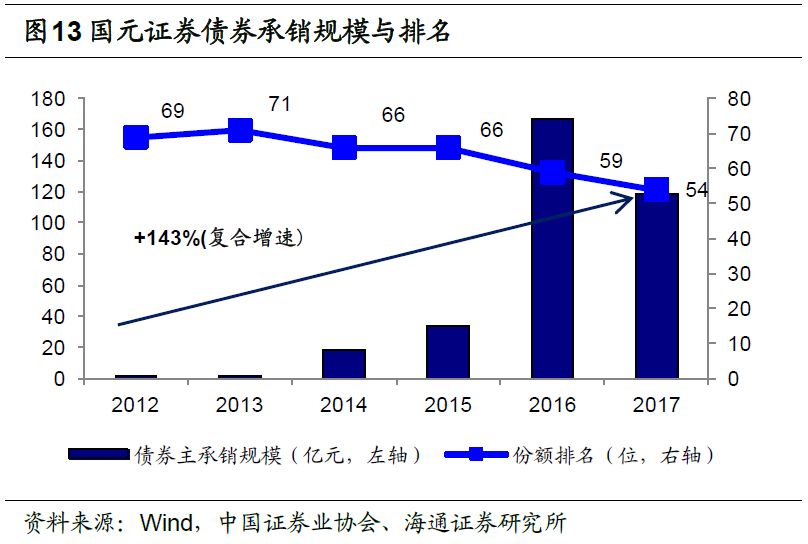

投行净收入五年复合增速高达+72%,17年IPO承销规模大幅上涨104.8%。2013-2017年,投行净收入复合增速高达72%;募资规模亦高速增长,2012-2017年股票承销规模复合增速高达+67%,债券承销规模复合增速高达+143%。2017年实现投行业务净收入4.75亿元,同比+3%; IPO承销6个,募资规模27.75亿元,同比+104.8%;再融资承销规模82.57亿元,同比-43.89%;债券承销规模112.5亿元,同比-7.73%,企业债承销金额行业排名第13 位,同比上升7 位。在金融市场去杠杆的大背景下,市场债券发行量有所下降,公司投行业务积极应对监管政策的变化,继续将IPO作为业务重点发展方向,18年一季度,公司投行业务手续费净收入1.09亿元,同比+52.62%。投行项目储备丰富,截至6月4日在会在审9家,行业排名18位。

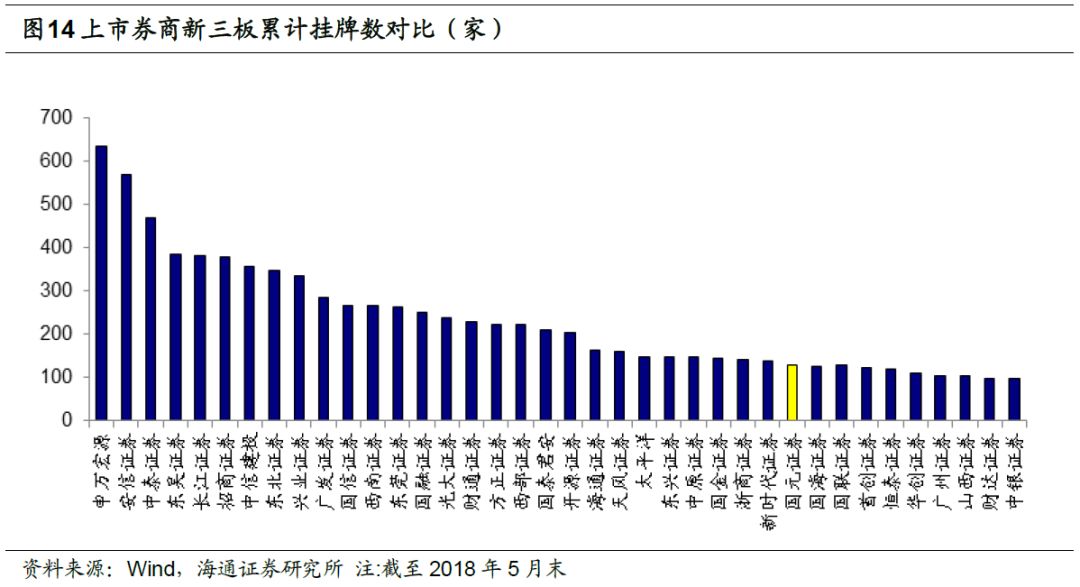

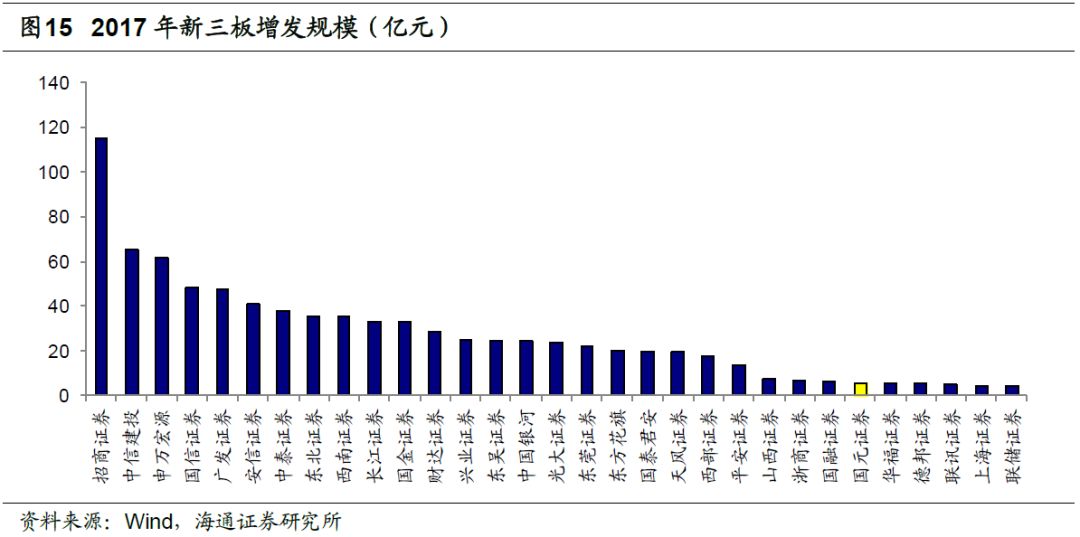

旗下安徽省股权服务集团顺应政策,释放区域优势,与新三板业务实现资源整合。国元证券旗下安徽省股权服务集团有限责任公司适应建立多层资本市场的政策和市场环境,积极筹划业务转型,并与公司新三板业务实现资源整合。截至2017年末,公司累计推荐新三板挂牌132 家,行业排名第32 位;2017年,公司推荐28家企业在新三板挂牌,完成新三板增发20家,实际募集资金5.7亿元,同比下降82.03%。

2.3 自营业务:投资收入高增速,积极调整结构、防范风险

自营收入增速可观,17年固收规模扩大以防范风险。2013-2017年自营业务净收入保持高速增长,复合增速22%。2017年公司自营业务净收入11.17亿元,同比+28%,占比由2016年的26%上升至32%。17年全年,市场环境成交低迷,A股仅有698只个股取得正收益,债券市场深度调整;公司积极应对,权益品种加大研究力度,量化实盘操作并完善策略,把握波段操作机会,成功把握“一带一路”、“粤港澳”、国企改革等主题投资机会。固定收益业务扩大规模,17年固收占比由63%提升15个ppt至78%,截至18年一季度末,公司自营固收类投资规模约110亿元,权益类投资约14亿元,固收占比进一步提升至80%以上,有效降低了投资风险。

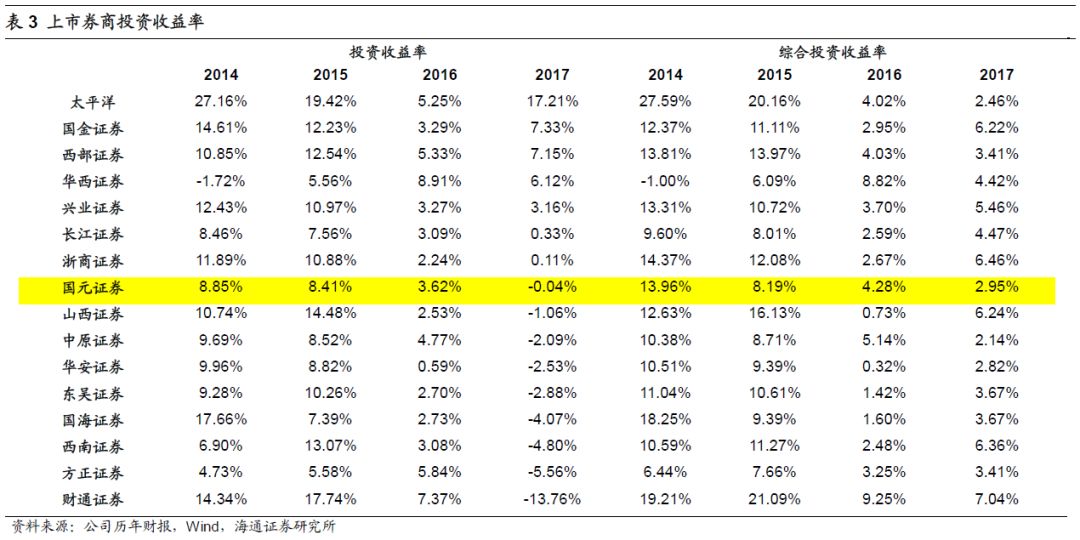

投资收益率处上市中小券商中游水平,17年投资收益率-0.04%,综合投资收益率2.95%。

2.4 资管业务:集合资管规模快速增长,旗下基金公司业绩稳健

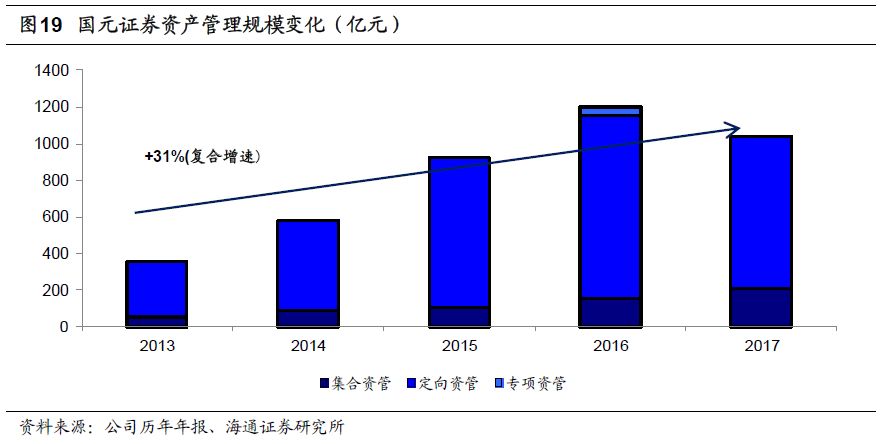

集合资管规模高增速,收入稳步提升。公司不断优化资产管理业务结构,引导分支机构转型实现收入多元化,投资能力显著提升,主动管理规模稳步增长。2013年至2017年,公司资产管理净收入复合增速23%;2017年资管收入1.15亿元,同比+15%。13-17年资管规模复合增长率+31%,其中集合资产管理规模复合增长率高达41%,定向资产管理规模复合增长率29%。截至2017年末,国元证券母公司受托管理资产规模合计1034.29亿元。

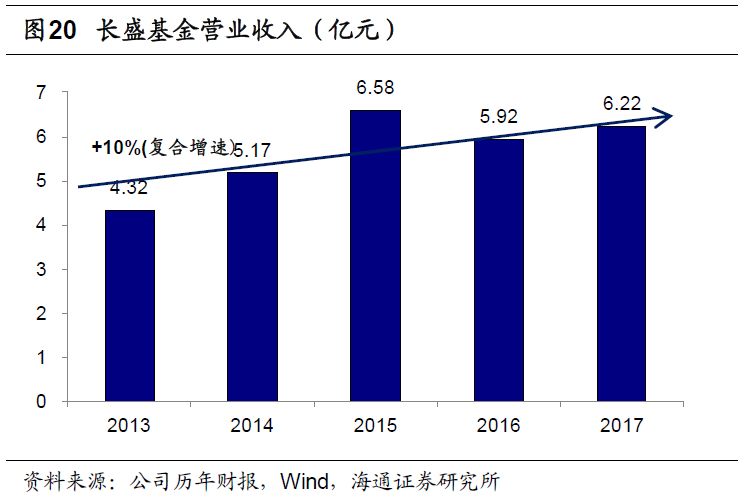

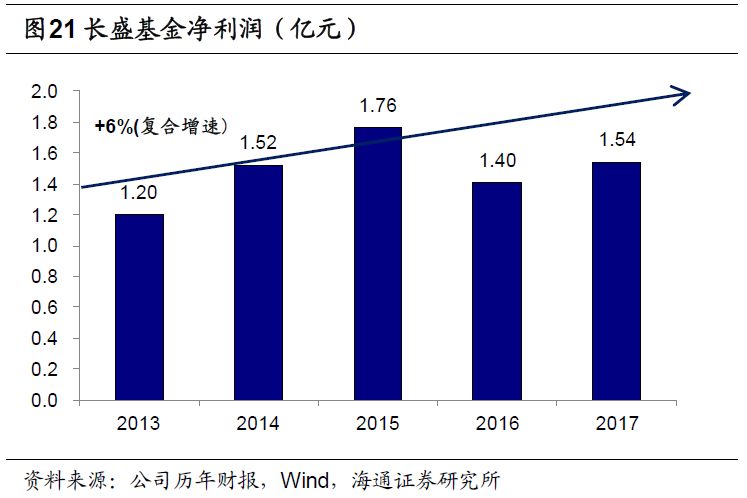

公司旗下基金包括长盛基金管理有限公司、安徽安元投资基金等。截至2017年末,长盛基金管理总规模1031.79 亿元,17年全年募集规模91.40亿元,累计为600万客户提供专业理财服务,向持有人分红超360亿元。17年实现营业收入6.22亿元,同比+5%;实现净利润1.54亿元,同比+9.68%。权益类业绩稳健,平均收益率名列前1/2 分位;债券类多数取得正回报,长盛全债等产品收益率在同类可比基金名列前1/3 分位。2017 年安元投资基金实现营业收入1.3亿元,同比+207%,净利润0.63亿元,同比增长461%。

2.5 信用业务:两融、股票质押稳步增长,流动性充足

利息净收入稳步增长。2013年至2017年期间,利息净收入复合增速20%。2017年末公司利息净收入8.4亿元,同比+3%。

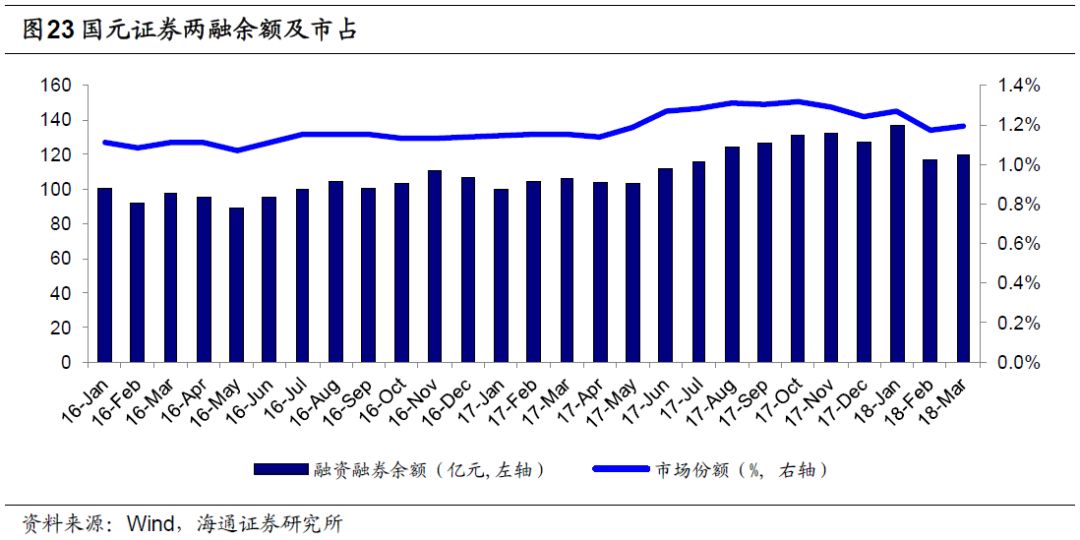

两融规模与市占双增长。17年末两融余额127.57亿元,同比+19%,市场份额1.24%,同比提升0.1%,17年发行定增募集资金,未来两融业务发展有望提速。17年末股票质押未解压市值余额466.76亿元,同比+21%,市场份额0.99%,同比-0.2%,18年初至今新增股权质押业务息差收入有所扩大,较17年平均水平增加约0.6个百分点。

资产变现能力强,杠杆水平较低。2017年公司杠杆率2.61倍,公司杠杆水平较低,优质流动性资产充足,变现能力强,在震荡市的大环境下提高了业绩的防御性。

2.6 推动海外业务,重视科技金融

积极开拓海外市场,营收规模同比增速34.89%。2017年香港市场环境良好,国元国际收入增长较快。2017年末国元国际营业收入2.1亿元,同比增长超过34.89%,业务交易量、托管市值和手续费净收入全面走高,涨幅分别为+32%、+6%、+17%。17年国元国际实现净利润0.55亿,同比下降8.16%。17年全年共完成6个投行项目,资产管理规模达到50亿港币,自营业务积极投资配置蓝筹股,收益可观。

自身创新与外部合作齐发力,推进金融科技发展。公司在科技金融方面积极引入外部力量,2017年12月15日公司与京东金融达成了战略合作框架协议,双方将推动无界金融的全面合作,包括综合金融服务的推广,金融平台内容与功能的开发等,共同打造“金融+科技”开放生态。同时,公司致力于业务发展、技术创新,自主研发了大数据资讯个性化服务系统,并与中科大管理学院共同组建“数据分析实验室”。公司已打造“面向客户的综合一体化平台”,“APP+ 微信+ 网站”三位一体的客户端初步建成,涵盖金融商城、投资组合、智能资产配置、智能投顾等全方位服务。

3.投资建议

3.1 盈利预测

我们假设2018/19/20E市场股票基金日均成交量分别为5000/5300/5406亿元,期末两融余额分别为10776/11315/11654亿元。

关键假设及部分业务预期增速较快原因:

1.我们假设受定增及发行可转债扩充资本金的影响,2018-2020年公司两融余额分别同比+10%/5%/3%。 由于两融手续费收入在公司经纪净佣金收入中占比过半,两融稳步增长是2018-2020年公司经纪净佣金保持较高增速的主因。

2.我们假设2018-2020年公司集合资管规模增速分别为30%/20%/15%。公司集合资管业务规模2016、2017年均保持30%以上的增速,而这部分业务的费率我们推测为0.71%,远高于定向、专项等业务费率。因而在集合资管规模逐步扩大时,资管收入增速较快。

我们估算国元证券2018/19/20E营业收入分别为35.76/39.08/41.79亿元,同比+2%/+9%/+7%;净利润分别为12.7/14.2/15.6亿元,同比+6%/+12%/+9%;对应EPS分别为0.38/0.42/0.46元。

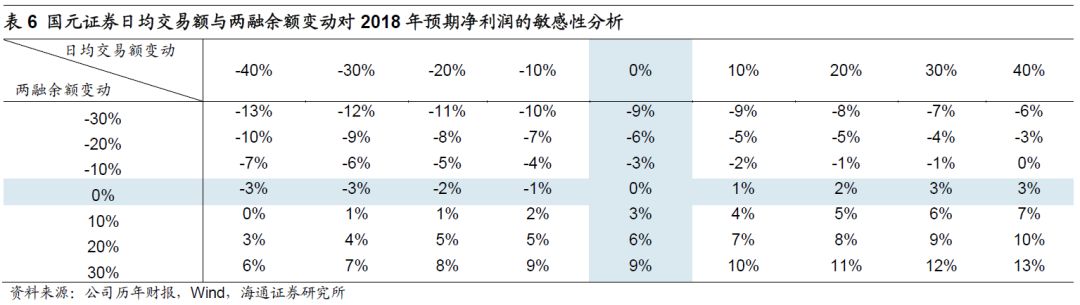

我们认为公司2018年净利润对日均股基交易额和融资融券余额较为敏感。日均股基交易每变动10%,公司2018年净利润预计变动1%。两融余额每变动10%,公司2018年净利润预计变动3%。

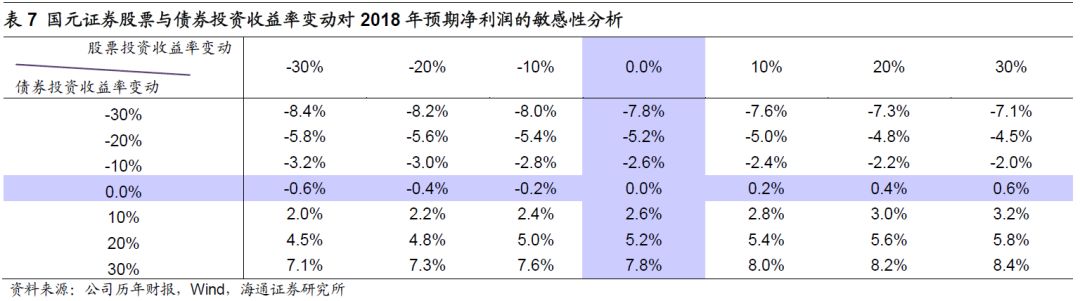

我们认为公司2018年净利润对债券投资收益率较为敏感、对股票投资收益率不甚敏感。股票投资收益率每变动10%,公司2018年净利润预计变动0.2%;债券投资收益率每变动10%,公司2018年净利润预计变动2.6%;

3.2 估值及投资建议

我们使用可比公司估值法对公司进行估值,公司综合实力位列中小型券商, 2018E EPS 0.38元,BVPS 7.69元,我们给予公司中小型券商平均估值2018E PE 29.2x 和2018E PB 1.4x ,得出合理价值区间为10.77-11.03元,维持“买入”评级。

法律声明:

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。